Burzovní kalendář (3. 2. - 7. 2. 2025)

Celní přestřelka mezi USA na straně jedné a Kanadou, Mexikem a Čínou na straně druhé začala a na začátku února bude patřit k hlavním tématům pro finanční trhy. Sledované budou ale také údaje z ekonomiky v čele s tvorbou pracovních míst ve Spojených státech, finálními indexy nákupních manažerů ve všech významných ekonomikách, inflací v eurozóně nebo německými průmyslovými zakázkami, v Česku vyjdou mimo jiné průmyslová výroba a maloobchodní tržby. O sazbách rozhodnou centrální banky v Británii, Indii i Česku, od nichž se čeká snížení sazeb. Hospodářské výsledky za uplynulý kvartál oznámí například Amazon, Alphabet, PepsiCo, AMD, Pfizer a Walt Disney, v Evropě pak zejména banky jako UBS, BNP Paribas, Société Générale nebo na pražské burze Komerční banka.

Ohlédnutí

Uplynulý týden začal silným prodejním tlakem na akciových trzích v důsledku obav o efektivitu masivních investic do umělé inteligence. Čínský startup DeepSeek totiž oznámil, že s minimálními náklady vytrénoval jazykový model, který svým výkonem a kvalitou dokáže konkurovat velkým americkým modelům jako ChatGPT nebo Gemini. Ve zbytku týdne investoři hodnotili další související informace a vyjádření významných hráčů v oboru a situace na burzách se postupně uklidňovala.

Velká pozornost byla věnovaná také zasedáním centrálních bank v USA a eurozóně. Ta americká podle očekávání potvrdila nastavení úrokových sazeb, hlavní sazba je v pásmu 4,25-4,50 %. V prohlášení zveřejněném na závěr jednání měnový výbor Fedu zopakoval, že "inflační vývoj zaznamenal pokrok na cestě k 2% cíli, ale tempo růstu cen zůstává zvýšené". Rozhodnutí centrální banky kontrastuje s nedávným vyjádřením Donalda Trumpa, který prohlásil, že by si přál okamžité snížení úrokových sazeb.

Rada guvernérů Evropské centrální banky naopak ve snaze podpořit evropskou ekonomiku opět snížila úrokové sazby. Základní sazbu podle očekávání zredukovala o čtvrt procentního bodu na 2,90 % a depozitní sazbu posunula na 2,75 % z 3,00 %. Prezidentka ECB Christine Lagardeová se na tiskové konferenci věnovala mimo jiné nejistotám v mezinárodním obchodu. "ECB bude rozhodovat podle aktuálních dat a nestanovila jasný vývoj sazeb. Zdůraznila jistou opatrnost ohledně toho, aby míra inflace dosáhla 2% cíle. Snížení sazeb bylo jednomyslné a bankéři neprojednávali variantu, zda je čas přestat uvolňovat měnovou politiku. To potvrdilo holubičí postoj ECB a negativní výhled pro euro," uvedl Tomáš Babušík, analytik z F.X.C.G.

Na poli makrodat zaujaly mimo jiné zpomalení růstu HDP v USA, pokračující mírný růst české ekonomiky, překvapivá stagnace HDP eurozóny a výraznější pokles německé ekonomiky. Evropská komise také ve středu představila takzvaný Kompas konkurenceschopnosti, první klíčovou iniciativu tohoto mandátu, která poskytuje strategický rámec pro posílení konkurenceschopnosti EU. Cílem je udělat z Evropy místo, kde vznikají a jsou uváděny na trh nové technologie, služby a ekologické produkty, přičemž se zároveň stane prvním klimaticky neutrálním kontinentem.

Vědět o sobě dal také guvernér České národní banky Aleš Michl. Ten vyslovil zájem o to, aby tuzemská měnová autorita nakoupila bitcoin za miliardy eur. Ke schválení záměru je potřeba souhlas bankovní rady. Nejpopulárnější kryptoměna by podle Michla mohla mít na celkových rezervách ČNB asi 5% podíl. Podle Financial Times by se tuzemská měnová autorita v případě schválení záměru zřejmě stala první západní centrální bankou, jež by bitcoin oficiálně zařadila do svých rezerv. Vyvolalo to rozruch i mezinárodně. V reakci na dotaz novinářů na tiskové konferenci po zasedání Evropské centrální banky její prezidentka Christine Lagardeová uvedla, že bitcoin v rezervách centrálních bank, jejichž šéfové zasedají v radě guvernérů ECB, nemá místo. Zdůraznila, že rezervy centrálních bank v každé situaci musejí být likvidní a bezpečné, a poznamenala, že by neměly být zatíženy aktivy, která mohou potenciálně být spojována s kriminálními aktivitami či praním špinavých peněz.

Pokračovala také výsledková sezóna. Čísla za poslední kvartál nebo výhledy za odhady oznámily například Tesla, Microsoft, Shell nebo Deutsche Bank, příjemně naopak překvapily třeba Apple a Meta Platforms. Na pražské burze výsledkovou sezónu zahájila MONETA Money Bank. Finanční dům za loňský rok vykázal zisk 5,81 miliardy korun. To je meziročně více o 11,7 % a indikuje to návratnost hmotného kapitálu 20,4 %. Provozní výnosy se bance zvýšily o 6,3 % na 12,91 miliardy korun. Management plánuje navrhnout výplatu dividendy za rok 2024 ve výši 10 korun na akcii.

O víkendu Donald Trump potvrdil zavedení nových cel. Zboží z Kanady a Mexika od soboty podléhá 25% clu, pro import z Číny platí nově navíc 10% clo. Kanada získala výjimku pro energetické produkty, na něž platí jen 10% sazba. Kanadský premiér Justin Trudeau později oznámil zavedení 25% cel na americké zboží v hodnotě 155 miliard dolarů. Trump své rozhodnutí obhajuje obavami z nelegální migrace a pašování drog, zejména fentanylu. Jeho politika tarifů je pokračováním strategie z jeho prvního prezidentského období, kdy vedl obchodní válku s Čínou.

Odborníci varují, že nová vlna cel by mohla ovlivnit globální ekonomiku, zvýšit ceny spotřebního zboží a narušit mezinárodní spolupráci. "Stupňování celních sazeb v Severní Americe může vést k výraznějšímu růstu cen ropy na světových trzích, a tedy zdražování pohonných hmot v Česku. Rafinérie na středozápadě USA totiž téměř ze tří čtvrtin zpracovávají kanadskou ropu," uvedl Lukáš Kovanda z TRINITY BANK. "Z hlediska vnitřního fungování americké ekonomiky jsou cla uvalená na Kanadu (hlavně 10% 'zdanění' ropy a plynu) největší zprávou od 80. let, kdy prezident Reagan dereguloval síťová odvětví," doplnil ekonom Petr Bartoň z Datarun.cz.

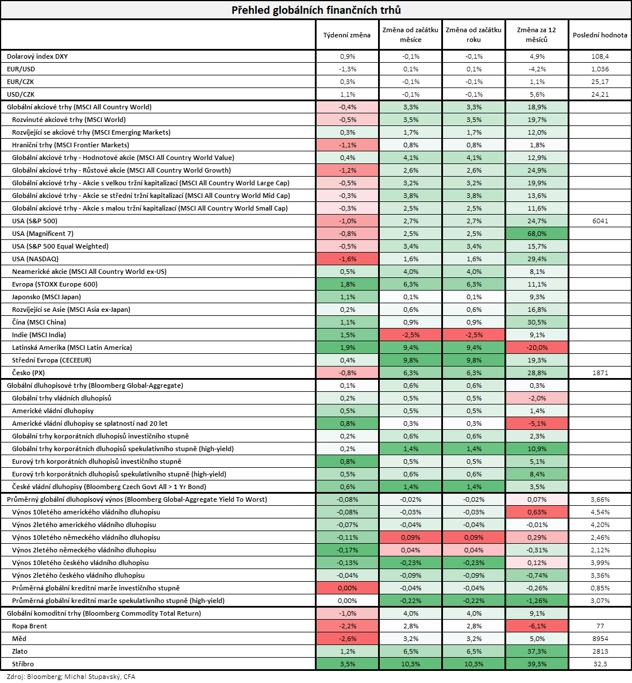

Za celý týden americký akciový index Dow stoupl o 0,27 %, širší S&P 500 ale odepsal 1,00 % a technologický Nasdaq Composite se snížil o 1,64 %. Během ledna Dow stoupl o 4,70 %, S&P 500 si připsal 2,70 % a Nasdaq Composite zpevnil o 1,64 %. Akciím v Evropě se dařilo v týdnu lépe (STOXX Europe 600 +1,78 %, britský FTSE 100 +2,02 %, německý DAX +1,58 % a francouzský CAC 40 +0,28 %), čímž potvrdily nadprůměrně silný lednový výsledek (STOXX Europe 600 +6,29 %, FTSE 100 +6,13 %, DAX +9,16 %, CAC 40 +7,72 %). "Dolarový index poměrně výrazně posílil (+0,9 %), globální akciový index MSCI All Country World klesl o 0,4 %, globální dluhopisový index Bloomberg Global-Aggregate nepatrně vzrostl o 0,1 % a globální komoditní index Bloomberg Commodity Total Return ztratil 1,0 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 31. ledna na amerických trzích

Týden do 31. ledna na evropských trzích

Týden do 31. ledna na pražské burze

Index pražské burzy PX za týden naopak klesl o 0,76 % poté, co předchozích osm týdnů rostl. Vítězem týdne na pražské burzy byly akcie VIG (+3,57 %), posílily také Colt CZ Group (+2,45 %) a ČEZ (+0,38 %). Zbytek titulů oslabil (Erste -4,42 %, Gevorkyan -3,70 %, Photon Energy -1,45 %, MONETA Money Bank -1,45 %). Za leden ale PX přidal 6,3 %.

Vedle hospodářských výsledků Monety zaujalo schválení prospektu k IPO společnosti Doosan Škoda Power. Veřejná nabídka akcií výrobce parních turbín a zařízení strojoven startuje. Akcie společnosti jsou nabízeny za 220 až 260 korun za kus, celkem může být prodána až třetina konečného počtu cenných papírů podniku. Upisovací období začíná v pondělí a skončit by mělo 5. února v 13.00. Na hlavním trhu pražské burzy by obchodování s titulem mělo odstartovat ve čtvrtek 6. února.

Společnosti Pilulka Lékárny loni podle neauditovaných výsledků spadly tržby o 36 % na 1,35 miliardy korun. Důvodem poklesu byl především menší počet objednávek v e-shopu (-41 %), zatímco stabilní výkonnost předvedly kamenné lékárny. Firma již dříve uvedla, že obrat e-shopu loni klesl hlavně kvůli ukončení smlouvy s poskytovatelem benefitů a dále kvůli potížím s placením dodavatelům, které omezily produktovou nabídku. Firma v týdnu rozeslala pozvánku na valnou hromadu, kde se má jednat mimo jiné o odvolání představenstva a dozorčí rady.

Podle informací Finanční správy odvedly české banky loni na dani z neočekávaných zisků 470 milionů korun, což je ještě méně než v roce 2023 (700 milionů korun). Celkový výběr v loňském roce pak dosáhl 36,7 miliardy korun, přičemž energetické firmy odvedly 40 miliard korun, zatímco u rafinérií a ostatních společností stát dokonce vracel přeplatky z předchozího roku. Největším plátcem daně byl ČEZ. Ten také v týdnu oznámil, že plánuje výstavbu dvou velkých solárních elektráren.

Generální ředitel a většinový majitel nápojářské skupiny Kofola ČeskoSlovensko Jannis Samaras v rozhovoru pro Forbes uvedl, že rok 2024 byl velice dobrý, když se společnosti podařilo vrátit na předpandemická čísla. Současně s tím potvrdil výhled na hospodaření za rok 2024, když čeká tržby necelých 11 miliard korun a EBITDA okolo 1,8 miliardy korun.

Výhled

V prvním únorovém týdnu budou hlavními faktory ovlivňujícími dění na finančních trzích začínající "celní válka", výsledková sezóna, jednání centrálních bank a makrodata. Donald Trump v uplynulém týdnu zdůraznil, že Kanadou, Mexikem a Čínou opatření jeho administrativy v mezinárodním obchodu ani zdaleka nekončí, ekonomové tak budou hodnotit, jaký dopad mohou mít stávající i další plánovaná cla (EU se jim podle amerického prezidenta také nevyhne) na jednotlivé ekonomiky.

Z makrodat zaujmou zejména indexy nákupních manažerů, americká nezaměstnanost a obchodní bilance, předběžná inflační statistika za země eurozóny a také data z maloobchodu a dále německá obchodní bilance, průmyslové zakázky a samotná výroba. "Ve čtvrtek ČSÚ poprvé zveřejní předběžný odhad inflace. Ten by měl ukázat na zpomalení meziroční dynamiky spotřebitelských cen v lednu bezpečně do tolerančního pásma ČNB poté, co v prosinci inflace dosáhla přesně jeho horní hrany. Centrální banka, která zasedá ve stejný den, pravděpodobně po prosincové pauze obnoví snižování úrokových sazeb. V USA budou finanční trhy sledovat lednová data z trhu práce, která podle nás potvrdí jeho nadále solidní kondici. Lednová inflace v eurozóně by měla vykázat mírné zpomalení (v poslední době značně setrvačné) dynamiky cen služeb, celková míra inflace zřejmě vlivem vývoje cen energií oproti prosinci i tak lehce vzroste," uvedl ekonom Jaromír Gec z Komerční banky.

O měnové politice rozhodnou ve čtvrtek centrální bankéři v Británii a také v Česku. Bank of England by měla snížit základní sazbu o 25 bazických bodů na 4,50 %. Důvodem je stagnace britské ekonomiky a klesající inflace, ačkoli růst mezd zůstává nečekaně vysoký.

Česká národní banka by podle analytiků měla také uvolnit měnovou politiku a základní sazbu snížit na 3,75 %. Bankovní rada se bude moci opřít i o čerstvou makroekonomickou prognózu. Většina analytiků očekává, že k poklesu sazeb přispěje přetrvávající slabý ekonomický růst a nízká spotřebitelská poptávka. Klíčová bude lednová inflace, jejíž předběžný odhad zveřejní Český statistický úřad v den zasedání. Podle odborníků se inflace v posledních měsících vyvíjí příznivě, a proto je pravděpodobné, že ČNB bude pokračovat v postupném snižování sazeb, které by mohly do konce roku klesnout až na 3,5 %. Někteří analytici ale varují, že v ekonomice přetrvávají inflační tlaky a že je vhodnější snižování sazeb odložit. Nejistotu vyvolávají i možné obchodní bariéry ze strany USA, které by mohly negativně ovlivnit evropskou ekonomiku.

Hospodářské výsledky v týdnu oznámí v USA mimo jiné NXP Semiconductors, Merck & Co, Pfizer, PepsiCo, AMD, Alphabet, Walt Disney, Uber Technologies, Ford Motor či QUALCOMM a také ConocoPhillips, Eli Lilly & Co, Yum! Brands, Philip Morris International a Amazon. V Evropě se přidají UBS Group, Ferrari, Raiffeisen Bank International, BNP Paribas, Infineon Technologies, TotalEnergies a Novo Nordisk a dále Société Générale, ING Groep či A.P. Møller-Mærsk.

Na pražské burze ve čtvrtek oznámí svá čísla Komerční banka. Analytici v průměru za čtvrtý kvartál očekávají tržby 9,58 miliardy Kč a čistý zisk 3,86 miliardy Kč.

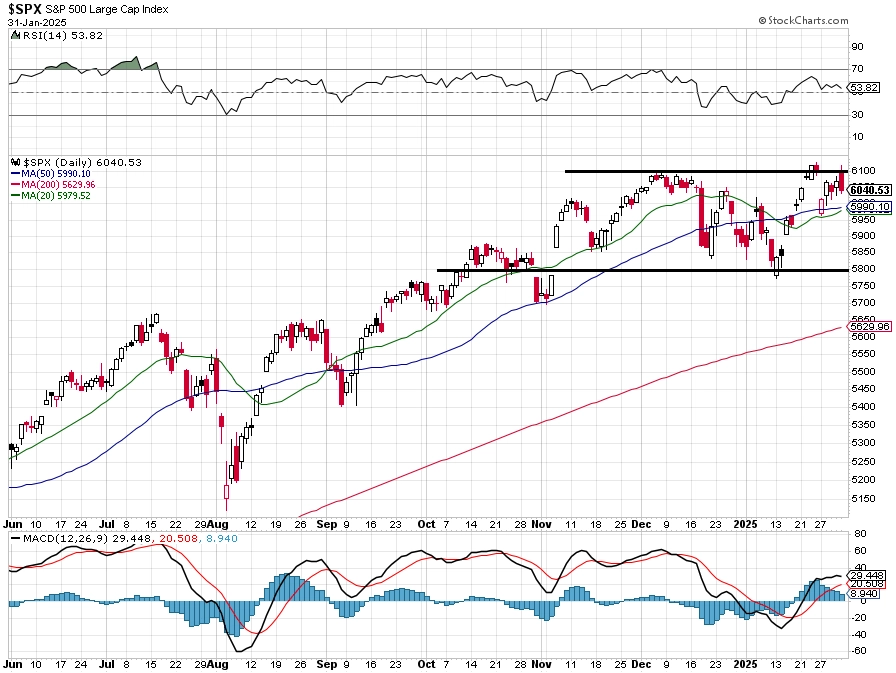

"Leden na americkém akciovém trhu byl poměrně volatilní. Před týdnem index S&P 500 posunul historické maximum, k žádnému jasnému průlomu výše ale zatím nedošlo. V pondělí trh výrazně ztrácel a v dalších dnech se střídaly menší růsty a poklesy. Celkově za týden S&P 500 odepsal rovné procento. Po celý týden uzavíral nad 6 000, kde je nejbližší support, podpořený navíc v současnosti klouzavými průměry. Rezistence je okolo 6 100, kde byla maxima v prosinci a mírně vyšší také v lednu. Rozpětí 5 800 až 6 100 platí od začátku listopadu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Po dvou ziskových týdnech přišla korekce. Index S&P 500 se ale již tři měsíce drží ve zhruba 300bodovém rozpětí a ani během uplynulého kolísavého týdne neuzavřel pod 6 000. Za celý leden vzrostl o 2,70 %, a otřepané burzovní úsloví 'As Goes January, So Goes the Rest of the Year' tak slibuje další solidní akciový rok. USA ale v únoru spouštějí politiku nových cel a hlavní býčí faktor posledních let v podobě optimismu ohledně rozvoje umělé inteligence možná přece jen slábne. Tak uvidíme," doplnil Košťál.

Makroekonomický kalendář

V pondělí nejvíce zaujmou indexy nákupních manažerů (PMI) ve zpracovatelském sektoru, předběžná inflační data za eurozónu a v USA vedle PMI také stavební výdaje.

V úterý oznámí Francie bilanci rozpočtu a Španělsko změnu zaměstnanosti, v USA budou sledované průmyslové zakázky a počty otevřených pracovních pozic (JOLTS).

V polovině pracovního týdne budou vycházet PMI za oblast služeb a za celou ekonomiku, středeční dopoledne nabídne také maloobchodní tržby v Česku a Itálii nebo index výrobních cen v zemích platících eurem. Ve Spojených státech vyjdou týdenní statistiky z hypotéčního trhu, statistika tvorby pracovních míst v soukromé sféře (zpráva ADP), obchodní bilance (tu oznámí také Kanada) a zásoby ropy.

Ve čtvrtek investoři budou hodnotit australskou obchodní bilanci, průmyslové zakázky v Německu, v Česku budou oznámeny obchodní bilance a průmyslová a stavební produkce a hlavně předběžná inflační data a v eurozóně zveřejní maloobchodní tržby. O sazbách rozhodnou Bank of England a ČNB a v USA budou sledované týdenní počty žádostí o podporu v nezaměstnanosti.

V pátek rozhodne o sazbách centrální banka v Indii, Německo oznámí průmyslovou produkci a obchodní bilanci, Francie zveřejní data z trhu práce a ze zahraničního obchodu a Španělsko průmyslovou produkci. ČNB vydá zprávu o svých devizových rezervách a v Kanadě a USA budou zveřejněny lednové údaje z trhu práce. Spojené státy pak přidají ještě předběžný index spotřebitelské důvěry Michiganské univerzity, velkoobchodní zásoby a prosincovou statistiku z úvěrového trhu.

Z makroekonomického výhledu Komerční banky:

- Bleskový odhad vývoje české inflace za leden podle nás ukáže na pokles meziroční dynamiky spotřebitelských cen z prosincových 3,0 % na 2,5 % meziročně. Hlavním faktorem zpomalení inflace by mělo být snížení dynamiky regulovaných cen způsobené nižšími cenami energií pro domácnosti. Na druhou stranu odhadujeme, že jádrová inflace v lednu zrychlila z 2,3 % na 2,7 % meziročně, a to zejména v důsledku nízké srovnávací základny z ledna 2024. Lednový pokles by měl vrátit inflaci na cestu k 2% cíli, kolem kterého se podle našeho očekávání stabilizuje ve druhé polovině roku.

- Zatímco inflace se již nezdá být problémem, pokračuje útlum v průmyslu. Očekáváme proto, že ČNB po prosincové pauze v únoru obnoví snižování sazeb. Oporou by jí při tomto rozhodnutí měla být lednová inflace, která bude zveřejněna ve čtvrtek ráno. Sazby se podle naší prognózy sníží o 25 bazických bodů na každém měnověpolitickém jednání ČNB až do června, kdy by dvoutýdenní repo sazba měla dosáhnout terminálních 3 %.

- Tuzemské měsíční ukazatele maloobchodních tržeb a průmyslové produkce by měly v týdnu dokreslit obrázek české ekonomiky v 4Q2024. V souladu s vyššími spotřebitelskými výdaji očekáváme, že maloobchodní tržby bez aut vzrostly v prosinci o 0,5 % meziměsíčně. S tím patrně bude kontrastovat přetrvávající slabost průmyslu, předpokládáme čtvrtý meziměsíční pokles produkce v řadě (o 0,5 %).

- Inflace v eurozóně v lednu podle našeho odhadu lehce vzrostla na 2,5 % meziročně po 2,4 % v prosinci. Většina hoto nárůstu by měla být spojena s vývojem cen energií (pohonné hmoty, elektřina). Jádrová inflace podle nás setrvala na 2,7 % meziročně, pozitivní vývoj by v rámci ní měl být patrný u dynamiky cen služeb, která podle nás poklesla o desetinu na 3,9 % meziročně. Tradiční lednové přecenění, které do značné míry bude ovlivňovat setrvačnost meziroční inflace v celém letošním roce, tak pravděpodobně bylo o něco mírnější než loni, což naznačují i předstihové indikátory.

- Trh práce ve Spojených státech zůstává v dobré kondici. V lednu podle našeho odhadu přibylo 160 tisíc pracovních míst v nezemědělském sektoru. Oproti 252 tisíc o měsíc dříve se sice jedná o zhoršení, stále jde však o solidní přírůstek. Výraznější ochlazování trhu práce navíc zatím není patrné ani v případě týdenních počtů nových žádostí o podporu v nezaměstnanosti, které se drží lehce nad 200 tisíci. Míra nezaměstnanosti v lednu podle našeho odhadu stagnovala na 4,1 %.

Aktuality