Burzovní kalendář (29. 6. - 3. 7. 2020)

Náladu na trzích stále určují hlavně informace týkající se pandemie covidu-19. V nadcházejícím týdnu ale skončí druhé čtvrtletí, takže se investoři začnou věnovat i hospodářským výsledkům firem. Makrodata pomalu začnou informovat o ekonomické situaci v šestém měsíci roku.

Ohlédnutí

Pro akcie na většině západních trhů byl uplynulý týden ztrátový. V USA Dow klesl o 3,31 %, širší S&P 500 se snížil o 2,86 % a Nasdaq Composite odepsal 1,90 %. Panevropský benchmark STOXX Europe 600 ztratil 1,95 %, britský FTSE 100 odepsal 2,12 %, francouzský CAC 40 klesl o 1,39 % a německý DAX zaznamenal ztrátu 1,98 %. Index pražské burzy PX klesl o více než procento.

Komponenty indexu S&P 500 v týdnu do 26. června 2020

V druhé polovině týdne věnovali investoři v USA pozornost zprávám z bankovního sektoru. Nejdříve je zaujala informace, že americká centrální banka a čtyři dozorčí agentury zmírní takzvané Volckerovo pravidlo, které dosud omezovalo banky v investování do spekulativních finančních aktiv. Jen chvíli poté ovšem Fed zveřejnil výsledky zátěžových testů, na jejichž základě omezil bankám dividendy a odkupy vlastních akcií. Fed upozornil, že finanční domy čelí výrazným kapitálovým ztrátám, a uvedl, že v případě vážného, prudkého a dlouhodobého hospodářskému poklesu by se několik finančních domů dostalo do blízkosti minima kapitálových požadavků.

Bankovní rada České národní banky na středečním jednání ponechala úrokové sazby beze změny. Základní sazba, od níž se odvíjí úročení komerčních úvěrů, tak zůstává na 0,25 %. Zasedání se zúčastnilo všech sedm členů rady a rozhodnutí o sazbách bylo jednomyslné. Během tiskové konference guvernér Jiří Rusnok řekl, že základní scénář květnové prognózy centrální banky se do značné míry naplňuje a odpovídá mu po květnovém poklesu domácích tržních sazeb jejich předpokládaná stabilita v následujících čtvrtletích. Dále prohlásil, že diskuze o nekonvenčních nástrojích měnové politiky pravděpodobně zůstane v hypotetické rovině. Zdůraznil, že ČNB měla na rozdíl od jiných centrálních bank výhodu předchozí vysoké úrovně sazeb, jejichž snížením došlo k výraznému uvolnění měnové politiky.

V závěru týdne se pod tlak dostaly akcie Facebooku poté, co se společnosti Verizon a Unilever připojily k bojkotu reklamy na této sociální síti a Coca-Cola oznámila, že přestane na 30 dnů inzerovat na všech sociálních sítích. Kampaň Stop Hate for Profit (Zastavme nenávist pro zisk) se staví proti laxnímu přístupu největší sociální sítě světa k nenávistným projevům, obtěžování a dezinformacím. Akcie Facebooku v pátek klesly o 8,3 %, nejvíce za poslední tři měsíce.

Do výsledkové sezóny na Wall Street přispěly například společnosti NIKE nebo McCormick & Co a v Evropě letecký dopravce easyJet nebo řetězec obchodů Hennes & Mauritz.

Wuchanským koronavirem se ve světě nakazilo již přes 10 milionů lidí, počet úmrtí v souvislosti s ním překročil 500 tisíc a počet uzdravených stoupl na pět milionů. Nejhorší situace je z hlediska počtu nakažených stále v USA, kde evidují více než 2,5 milionu případů, následují Brazílie (1,3 milionu, 57 tisíc obětí) a Rusko (627 tisíc, 9 tisíc obětí).

V USA státy Texas a Florida vzhledem k nárůstu počtu případů nákazy koronavirem po týdnech uvolňování znovu zpřísňují protiepidemická opatření. Státy New York, Connecticut a New Jersey pro změnu nově nařizují dvoutýdenní karanténu lidem, kteří přijedou z těch oblastí USA, které se potýkají s vysokou mírou nákazy koronavirem.

V Evropě je situace stabilizovaná, i zde však některé státy hlásí silnější přírůstky počtu nakažených. Podle šéfky Evropské centrální banky Christine Lagardeové již eurozóna má zřejmě to nejhorší z krize za sebou. Oživení ale podle ní bude spíše nerovnoměrné. Lagardeová také vyzvala vlády, aby využily současné zmírnění šíření koronaviru k přípravě na možnou druhou vlnu pandemie.

Výhled

I začátek prázdnin bude o informacích ohledně pandemie covidu-19. Další zhoršování situace by znamenalo prodlužování preventivních opatření a oddalování otevírání ekonomik, což by se negativně promítlo na trzích s rizikovými aktivy.

"V nadcházejícím týdnu skončí druhý kvartál, což přiblíží výsledkovou sezónu, ve které by se měla pandemie naplno projevit. Negativní výsledky jsou všeobecně očekávány, a tak půjde spíše o jejich hloubku a hlavně o informace o aktuálním vývoji v posledních týdnech. Rovněž makrodata budou bedlivě sledována, některé ukazatele budou již za červen," napsal Milan Vaníček z J&T Banky.

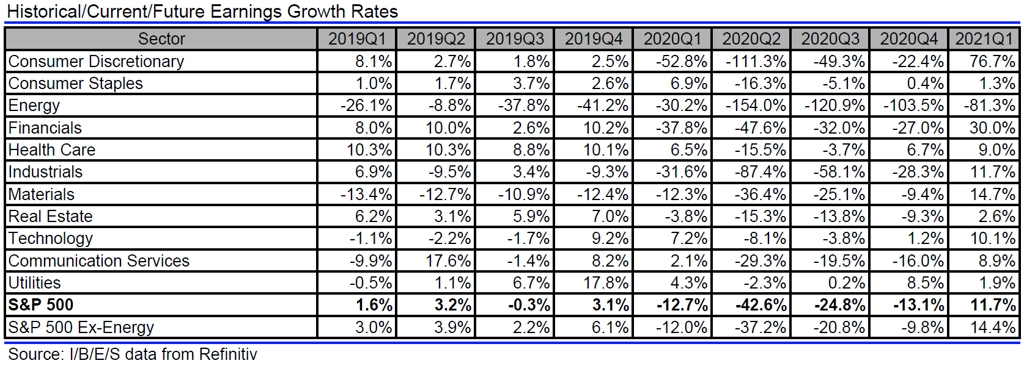

Analytici oslovení agenturou Refinitiv čekají, že firmy z indexu S&P 500 vykážou za druhé čtvrtletí meziroční propad zisků o 42,6 % při poklesu tržeb o 11,9 %. Ještě na začátku roku přitom čekali růst zisků o 7,2 %.

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti Micron Technology, Conagra Brands, FedEx, General Mills nebo Macy's.

Z ekonomických údajů budou investoři vyhodnocovat mimo jiné inflaci v Německu a eurozóně, spotřebitelskou a podnikatelskou důvěru v bloku zemí platících eurem, finální červnové indexy nákupních manažerů ve zpracovatelském sektoru i odvětví služeb nebo data z amerického trhu práce za červen.

Z domácích informací se investoři zaměří na pondělní valnou hromadu energetické skupiny ČEZ, která by měla schválit dividendu 34 Kč na akcii (6,9% hrubý dividendový výnos). Posledním obchodním dnem s nárokem na dividendu bude středa 1. července.

Americký výrobce elektromobilů Tesla oslaví deset let na veřejném trhu. Martin Luňáček z investiční platformy Portu při té příležitosti upozornil, že slavný investor Jim Chanos, který předpověděl bankrot firmy Enron v roce 2002 a na začátku minulého týdne měl největší SHORT pozici ve firmě Wirecard, která teď prochází hlubokou krizí kolem účetního podvodu, má nyní největší SHORT pozici právě v akciích Tesly, které za 12 měsíců vyskočily o 330 % a od vstupu na burzu přidaly zhruba 5 400 %.

Ve středu 1. července začne platit nová obchodní dohoda mezi USA, Mexikem a Kanadou. Nahradí dohodu NAFTA platnou od roku 1994, kterou kritizoval americký prezident Donald Trump. Výsledkem nové dohody (USMCA) má být více pracovních míst pro Američany a lepší přístup na řadu trhů pro pracovníky či zemědělce z USA.

"Index S&P 500 středečním a pátečním propadem naznačil, že atakování historických maxim není na pořadu dne. Pravděpodobnější je testování supportu na 3 000. Po propadu indexu o více než pět procent 11. června se benchmark pod 3 000 dostal jen intradenně o dva dny později. Nepříznivý vývoj z uplynulého týdne by mohl být náznakem změny nálady. Pokračující omezení výplat dividend a zpětných odkupů akcií bank nebo zastavení výdajů na reklamu na sociálních sítích s dopady (nejen) na akcie Facebooku ji v žádném případě nepodpoří," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V rámci makrodat budou trhy v pondělí reagovat na zisky průmyslových podniků v Číně, japonské maloobchodní tržby, španělskou inflaci a indexy důvěry v eurozóně. Německo oznámí inflaci a ve Spojených státech budou nejsledovanější rozjednané prodeje domů a index aktivity dallaského Fedu.

V úterý zaujmou japonská a korejská průmyslová výroba a čínské indexy nákupních manažerů. V Evropě budou podstatné britský a španělský HDP a také francouzská a celoevropská inflace a ve Spojených státech investoři budou hodnotit index cen domů a hlavně spotřebitelskou důvěru.

Ve středu budou vycházet finální červnové indexy nákupních manažerů ve výrobě, sledované ale budou rovněž nezaměstnanost a maloobchod v Německu a v USA také data o tvorbě pracovních míst v soukromém sektoru, zásoby ropy a zápis z posledního zasedání Fedu.

Ve čtvrtek zaujme evropská míra nezaměstnanosti a v USA obchodní bilance, podnikové objednávky a hlavně zpráva z trhu práce za červen. V pátek se totiž v Americe neobchoduje v náhradě za sobotní svátek Dne nezávislosti.

V pátek by měla být aktivita na trzích i kvůli volnu v USA utlumená, investoři ovšem budou sledovat finální červnové kompozitní indexy nákupních manažerů na většině významných světových trhů.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Český statistický úřad v úterý zveřejní finální údaje o vývoji HDP v prvním čtvrtletí letošního roku. Ty podle očekávání analytiků zůstanou v porovnání s předchozími odhady beze změny. Česká ekonomika by tak v důsledku koronaviru v prvním čtvrtletí poklesla mezičtvrtletně o 3,3 % a meziročně o 2 %.

- Ve středu se dočkáme hodnot českého PMI ze zpracovatelského sektoru za červen, který by podle nás měl výrazně vzrůst. K tomu přispěje postupný návrat k normálnímu fungování ekonomiky. Fyzické překážky podnikání sice padly, poptávka však zůstává pod předkrizovou úrovní. Index se tak ani v červnu nedostane nad 50 bodů. Středa nabídne také červnový výsledek státního rozpočtu.

- Týden v české ekonomice uzavře páteční zveřejnění zápisu z posledního jednání bankovní rady ČNB. Ta ponechala v červnu úrokové sazby beze změny. Rozhodnutí bylo sice jednomyslné, zajímavé však bude vidět, jakými směry se ubírá diskuze v radě. Především pak s ohledem na možné využití nekonvenčních nástrojů nebo ve vztahu k aktuálnímu nastavení dolní hranice úrokových sazeb.

- V Evropě nás čekají především nové údaje z trhu práce nebo předběžné hodnoty červnové inflace. Míra nezaměstnanosti v eurozóně by podle očekávání trhu měla opět vzrůst, z dubnových 7,3 % na 7,7 % v květnu. Počet nezaměstnaných se ale pravděpodobně bude zvyšovat i v dalších měsících. To by měly potvrdit červnové statistiky z Německa. I přes uvolnění restriktivních opatření podle nás dojde k nárůstu počtu nezaměstnaných o 120 tisíc, což by vedlo k zvýšení německé míry nezaměstnanosti na 6,6 %. Německo sice zavedlo řadu nástrojů k udržení zaměstnanosti, i tak ale současná krize vedla k nenávratné ztrátě pracovních míst. To se prozatím týká především terciárního sektoru, není ale vyloučeno, že obdobným obtížím bude v nejbližším období čelit i zpracovatelský průmysl. Tlak na ochranářská opatření hospodářské politiky směřující k udržení pracovních míst tak zřejmě s letními měsíci neskončí.

- Spotřebitelské ceny v eurozóně by se v červnu měly vrátit k růstu. Podle našich odhadů vzroste meziměsíční inflace na 0,3 % a stejnou hodnotu vykáže také inflace meziroční. K obnovenému meziměsíčnímu růstu spotřebitelských cen přispěje především odeznění klesajících cen pohonných hmot, které již proti květnu mírně vzrostly. O dvě desetiny procentního bodu nižší by naopak měla být jádrová inflace, na které se podepíše nejen efekt vyšší srovnávací základy, ale zčásti již také slabší poptávka. Na růst spotřebitelských cen v evropské ekonomice budou nadále významně působit meziročně vyšší ceny potravin.

- Ze zbytku světa přitáhnou pozornost zejména data z amerického trhu práce nebo čínské PMI. Spojené státy se stále nevypořádaly s nemocí covid-19. Ta se aktuálně šíří do států, které prozatím zůstávaly stranou. Zatímco některé státy USA se tak již vracejí k běžnému životu, jiné naopak protikoronavirová opatření zpřísňují. Opětovné uzavření velké části americké ekonomiky se v tuto chvíli nicméně nečeká. U řady ekonomických indikátorů bychom se tak měli dočkat dalšího zlepšení. Výjimkou nebude ani trh práce, kde bychom měli být svědky rostoucího počtu pracovních míst spolu s klesající mírou nezaměstnanosti. Ta by podle našich předpovědí měla klesnout z květnových 13,3 % na červnových 11,9 %. I to je stále vysoké číslo. Není tak překvapením, že jak podnikatelé, tak spotřebitelé zůstávají prozatím hodně opatrní. To se v tuto chvíli týká v podstatě všech ekonomik světa.

- Na slabou poptávku ze zbytku světa nyní doplácí i čínské hospodářství. U tamních PMI tak nadále nelze čekat výraznější nárůst, ty tak setrvají jen lehce nad hranicí 50 bodů.

- Na finančních trzích bude pravděpodobně pokračovat vyšší míra rizikové averze, která pramení z nárůstu denních počtů nakažených v některých zemích a která vyvolává obavy z příchodu druhé vlny pandemie. Tomu nepomohou ani novinové titulky informující o tom, že počet celosvětových výskytů nemoci covid-19 již přesáhl 10 milionů.

Aktualita pro rok 2026