Burzovní kalendář (12. 12. - 16. 12. 2016)

Zasedání Evropské centrální banky akciovou rally nezastavilo. Porostou indexy i po setkání členů FOMC? To bude jasné již ve středu, kdy dvoudenní rokování americké centrální banky skončí. Sledovat se ale v příštím týdnu budou i důležitá makrodata, dojde na předběžné prosincové indexy nákupních manažerů, hned několik inflačních statistik nebo na americké maloobchodní tržby.

Ohlédnutí

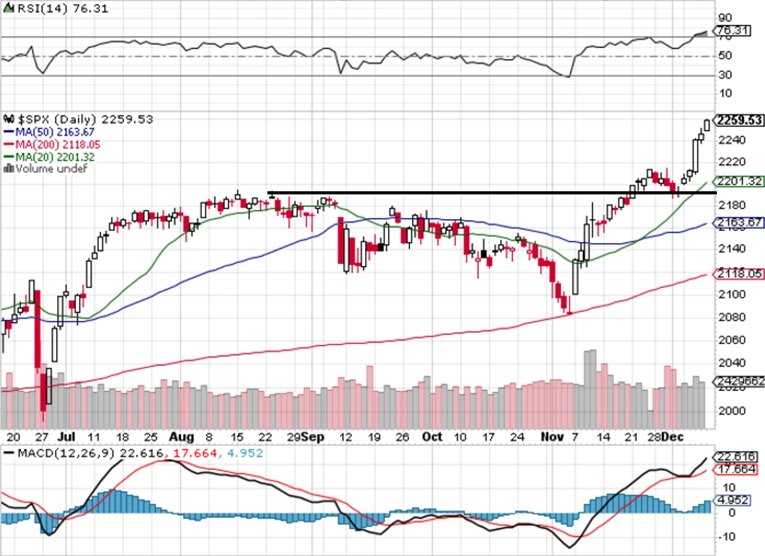

Americké akcie za sebou mají další rekordní týden. Všechny tři hlavní akciové benchmarky posunuly výše svá zavírací i absolutní maxima. Dow v pátek posunul zavírací maximum na 19 756,85 bodu, S&P 500 jej navýšil na 2 259,53 bodu a index technologického trhu Nasdaq Composite jej posunul na 5 444,50 bodu. Absolutní rekord indexu Dow nyní činí 19 757,74 bodu, v případě S&P 500 se nachází na 2 259,80 bodu a u indexu Nasdaq Composite čítá 5 450,16 bodu.

Ve čtvrtek dokonce kromě benchmarků Dow Jones Industrial Average, S&P 500 a Nasdaq Composite uzavřely na nových maximech i akciové indexy Russell 2000 a Dow Jones Transportation Average, což se naposledy stalo před více než 18 lety, v březnu 1998. V pátek již Dow Jones Transportation Average mírně klesl.

Akcie v USA rostou již od 8. listopadu, kdy byl novým americkým prezidentem zvolen Donald Trump. Investoři očekávají, že plány Trumpa, které počítají se snižováním daní a zvyšováním výdajů na infrastrukturu, podpoří hospodářský růst USA.

Také evropské akcie v týdnu rostly, do maxim z loňského jara jim však ještě kus cesty zbývá. Regionální index STOXX Europe 600 se vyšplhal na nejvyšší hodnotu od začátku tohoto roku. Optimismus investorů vyvěral mimo jiné z rozhodnutí ECB prodloužit program kvantitativního uvolňování o minimálně devět měsíců do konce příštího roku. ECB na svém čtvrtečním zasedání zároveň oznámila, že v dubnu sníží měsíční objem skupovaných aktiv na 60 miliard eur. To pro změnu posunulo výše výnosy státních dluhopisů a akcie bank.

"ECB se zachovala jako chytrá horákyně. Program kvantitativního uvolňování prodloužila o nejméně devět měsíců, čímž udělala radost příznivcům pokračování uvolněné měnové politiky (a také trhům, které prodloužení QE očekávaly), na druhé straně ovšem oznámila snížení jeho objemu, čímž udělala alespoň symbolický ústupek německé centrální bance, která je z programu dlouhodobě nervózní. Nejde tedy o plnohodnotné pokračování dosavadního QE, avšak ani o jeho jasné ukončování. Je to cosi mezi. Lze proto předpokládat, že opravdové ukončování QE bude zahájeno nejdříve začátkem roku 2018. Pokud by se ECB chtěla řídit tím, jak ze svého vlastního QE vystoupil Fed (v letech 2013-2014), měla by ukončování rozfázovat do zhruba 10 měsíců," říká Michal Skořepa, analytik z České spořitelny.

Z ekonomických dat investoři více sledovali finální listopadové indexy nákupních manažerů, maloobchodní tržby a HDP eurozóny, HDP Japonska nebo obchodní bilanci Číny.

V České republice byly zveřejněny maloobchodní tržby, průmyslová výroba, stavební výroba, zpráva o situaci na trhu práce a inflační statistika. Kromě toho navíc Česká národní banka informovala o objemu říjnových intervencí.

Výsledek italského referenda, v němž voliči v neděli 4. prosince odmítli navrhovanou změnu ústavy, na situaci na evropských trzích neměl prakticky žádný vliv. Jednotná evropská měna sice v pondělí během asijské seance oslabila k americkému dolaru na 20měsíční minimum, brzy ale ztráty smazala a nakonec posílila. Italský premiér Matteo Renzi, který s výsledkem hlasování spojil svoji politickou budoucnost, na žádost prezidenta Sergia Mattarelly setrval v čele vlády do čtvrtečního schválení státního rozpočtu na příští rok a poté podal demisi. Spekulovalo se, že odmítnutí změny ústavy zvýší volatilitu na trzích, protože posílí pozici euroskeptického Hnutí pěti hvězd, investoři ale udrželi nervy na uzdě. Není totiž příliš pravděpodobné, že by Italové v případném referendu o vystoupení země z eurozóny řekli ano. Návrat k liře si nyní podle průzkumů veřejného mínění přeje pouze asi 15 % voličů.

Investoři navíc přivítali informaci, že se Itálie připravuje na záchranu předního bankovního ústavu Monte dei Paschi di Siena. Použít k tomu chce peníze z veřejných zdrojů. Právě italský bankovní systém je nyní podle analytiků největší slabinou eurozóny. Italské banky mají v portfoliích v průměru kolem dvaceti procent špatných úvěrů a existuje riziko, že by se při eskalaci jejich slabosti mohla nákaza přelít i do dalších zemí.

Výhled

Hlavní událostí příštího týdne bude dvoudenní zasedání americké centrální banky. Výsledek rokování měnového výboru Fed oznámí ve středu večer. Čeká se, že FOMC odhlasuje zvýšení základní úrokové sazby o 25 bazických bodů na 0,5-0,75 %. Pokud by Fed ke zvýšení sazby nepřikročil, ztratil by podle analytiků kredibilitu, neboť ještě na začátku roku se hovořilo o tom, že sazby letos zvýší čtyřikrát. Šance na zvýšení základní úrokové sazby aktuálně podle dat burzovní skupiny CME převyšují 97 %.

"Pokud se podíváme na všechna data, která máme k dispozici, není prakticky žádná možnost, že by Fed sazby nezvýšil," říká Mark Hamrick, analytik z Bankrate. Otázkou tak zůstává spíše vývoj sazeb v příštím roce. Banka JPMorgan Chase ve čtvrtek odhadla, že Fed v roce 2017 měnovou politiku utáhne jen dvakrát. "Pokud bude politika Donalda Trumpa během prvních 100 dnů působit příznivě, očekáváme, že v březnu a v květnu Fed potvrdí odhodlání sazby znovu zvýšit, načež tak učiní v červnu," uvedla banka. Druhé zvýšení sazby o čtvrt procentního bodu podle JPMorgan Chase přijde v prosinci.

Ochotu utahovat měnovou politiku v uplynulém týdnu vyjádřil i šéf newyorské pobočky Fedu William Dudley, který řekl, že pokud bude ožívání americké ekonomiky pokračovat současným tempem, měly by úrokové sazby ve Spojených státech růst. Také potvrdil, že trhy pod vlivem zvolení Donalda Trumpa prezidentem USA očekávají, že utahování americké měnové politiky bude nyní probíhat rychleji, než se dosud čekalo.

Prezident pobočky Fedu v Chicagu Charles Evans později řekl, že vládní výdaje musejí být směřovány tak, aby podporovaly expanzi reálné ekonomiky, a šéf pobočky Fedu v St. Louis James Bullard prohlásil, že nový směr v Bílém domě by mohl pomoci dostat úrokové sazby ze současných nízkých úrovní.

Z makrodat budou investoři v nadcházejícím týdnu více sledovat předběžné prosincové indexy nákupních manažerů, které vyjdou v Japonsku, vybraných zemích eurozóny a také ve Spojených státech, inflaci Německa, Británie, eurozóny a USA, maloobchodní tržby a průmyslovou výrobu Číny, statistiku nezaměstnanosti v eurozóně a v Evropské unii nebo americké maloobchodní tržby. V Česku vyjdou výsledek běžného účtu platební bilance a index výrobních cen.

Hospodářské výsledky v nadcházejícím týdnu zveřejní v Evropě společnosti Carl Zeiss Meditec, METRO nebo Darty a v USA mimo jiné VeriFone Systems, Joy Global, Oracle nebo Adobe Systems.

"Americké akciové grafy jsou v býčím nastavení. Na prosincovém zasedání FOMC pravděpodobně dojde ke zvýšení základní úrokové sazby, s tím už ale trh počítá, a tak důležitější pro vývoj cen akcií v takovém případě bude komentář Janet Yellenové po schůzce guvernérů. V pátek navíc expirují měsíční opce, a proto by mohl nastat mírný obrat ve vývoji indexu S&P 500. S blížícím se koncem roku by část investorů mohla chtít vydělaná procenta proměnit v opravdové peníze, a tedy prodávat," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí na makrodata bohaté nebude. Japonsko bude informovat o objednávkách strojních zařízení, Čína přidá statistiku přímých zahraničních investic, Británie doplní předstihový ekonomický ukazatel a Spojené státy odtajní měsíční bilanci federálního rozpočtu. ČNB navíc zveřejní výsledky zátěžových testů českých bank a hospodářská čísla za uplynulý kvartál na trh pošle v USA společnost VeriFone Systems.

V noci na úterý Austrálie zveřejní index cen domů a index podnikatelské důvěry a Čína doplní statistiky maloobchodních tržeb a průmyslové produkce. Dopoledne bude v Evropě patřit německé, španělské a britské inflaci. Investoři na starém kontinentu ale budou sledovat i italskou průmyslovou výrobu, ekonomické indexy institutu ZEW pro Německo a celou eurozónu a zprávu o situaci na trhu práce měnové unie a ve Spojeném království index cen domů, index výrobních cen a index cen v maloobchodě. Odpoledne na trh USA pošlou index optimismu malých firem, indexy dovozních a vývozních cen a ropný institut API přidá pravidelnou týdenní zprávu o vývoji zásob černého zlata na americkém území. Hospodářské výsledky na trh pošle v Evropě Carl Zeiss Meditec.

Ve středu Japonsko a eurozóna odtajní zprávy o průmyslové výrobě, Francie a Itálie přidají inflační statistiky, v Česku vyjde výsledek běžného účtu, Švýcarsko doplní indexy výrobních a dovozních cen a Spojené království na trh pošle zprávu o vývoji situace na trhu práce. Odpoledne budou investoři sledovat data z USA. Vyjdou zpráva o maloobchodních tržbách, index cen výrobců, zprávy o vývoji průmyslové výroby a podnikových zásob či týdenní zprávy o počtu podaných žádostí o hypotéku od MBA a vývoji zásob ropy na americkém území od vládní energetické agentury EIA. Den ale vyvrcholí až zveřejněním výsledku zasedání měnového výboru americké centrální banky a tiskovou konferencí šéfky Fedu Janet Yellenové. Trh s téměř 100% přesvědčením očekává, že FOMC zvýší základní úrokovou sazbu o 25 bazických bodů na 0,5-0,75 %. Fed navíc zveřejní novou makroekonomickou prognózu. Hospodářská čísla představí v Evropě společnost METRO a v USA firma Joy Global.

Čtvrtek bude patřit indexům nákupních manažerů. Předběžné PMI vyjdou v Japonsku (zpracovatelský sektor), ve vybraných zemích eurozóny (zpracovatelský sektor a sektor služeb) a odpoledne také ve Spojených státech (zpracovatelský sektor). Kromě toho budou investoři věnovat pozornost měnově-politickému zasedání Švýcarské národní banky, zprávě z australského trhu práce, britským tržbám maloobchodních prodejců či řecké nezaměstnanosti. Velkou část pozornosti na sebe odpoledne strhne měnově-politické zasedání britské centrální banky. Odpoledne se pozornost investorů přesune do zámoří, kde vyjdou inflační statistika, výsledek běžného účtu, platební bilance, index podnikatelské aktivity newyorského Fedu (Empire State index), index aktivity filadelfského Fedu, index trhu s nemovitostmi od NAHB, pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti či pravidelná týdenní zpráva vládní energetické agentury EIA o vývoji zásob zemního plynu na americkém území. Hospodářskými výsledky se pochlubí v Evropě společnost Darty a v USA Oracle a Adobe Systems.

V pátek dopoledne Německo odtajní index velkoobchodních cen, Francie přidá index podnikatelského klimatu, ČR doplní index cen výrobců a Itálie na trh pošle výsledek obchodní bilance. Stejnou statistiku odtajní i eurozóna, která přidá ještě inflační zprávu. Ve Spojených státech odpoledne vyjde zpráva o zahájené výstavbě a počtu vydaných stavebních povolení a společnost Baker Hughes jako každý týden vydá zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území.

Aktualita pro rok 2026

Aktuality