Burzovní kalendář (4. 11. - 8. 11. 2024)

Týden, na který všichni čekají, je tady. V úterý si Američané vyberou novou hlavu státu, ale aby toho nebylo málo, ve zbytku týdne ještě stihne Fed rozhodnout o měnové politice. O nastavení sazeb budou jednat i centrální bankéři v Británii nebo České republice. Do toho naplno pokračuje výsledková sezóna, ke které se na pražské burze připojí Primoco UAV a CTP.

Ohlédnutí

Dění na akciových trzích bylo v uplynulém týdnu ve znamení čekání na americké prezidentské volby, okamžitý vliv ale měly zejména zveřejňované hospodářské výsledky firem. Výprodejem reagovali investoři zejména na hospodářská čísla firem jako AMD, Meta Platforms nebo Microsoft, solidně naopak vyzněly údaje od firem Alphabet nebo Amazon. Právě čísla poslední jmenované firmy v pátek přispěla k částečné nápravě hluboké čtvrteční ztráty hlavních akciových indexů.

Nic na tom nezměnila ani v pátek zveřejněná slabá čísla z amerického trhu práce. Ta byla zčásti ovlivněna mimořádnými faktory (hurikán, stávka ve společnosti Boeing), což investoři zohlednili. V listopadu čekají analytici opět o něco silnější údaje o tvorbě pracovních míst.

Anualizovaný růst HDP USA dosáhl ve 3. čtvrtletí 2,8 %, a zpomalil tak z 3 % ve 2. čtvrtletí. Ekonomika USA tak zpomaluje, ale její růst zůstává stabilní. Ekonomika eurozóny naopak ve stejném období zdvojnásobila mezičtvrtletní míru růstu na 0,4 %, a překonala tak odhady analytiků. Německo, největší ekonomika EU, se přitom překvapivě (byt těsně) vyhnulo recesi.

Meziroční míra inflace v eurozóně v říjnu mírně zrychlila na 2 % ze zářijových 1,7 %, a je tak na úrovni, na niž cílí Evropská centrální banka. Jádrová inflace, která nezahrnuje ceny potravin a energií, zůstala v eurozóně beze změny na 2,7 %, protože služby dále zdražovaly. Šéfka ECB Christine Lagardeová uvedla, že boj s inflací ještě není dobojován, trvale by se eurozóna měla s růstem cen vypořádat až v roce 2025.

Evropská unie definitivně schválila dodatečná cla až 35,3 % na dovoz čínských elektromobilů. Ta mají sloužit jako protiváha k subvencím, kterými Peking podporuje čínské výrobce. Podle Číny poškozují cla vztahy s EU, Peking přitom hrozí, že uvalí vlastní cla na evropskou brandy, mléčné výrobky nebo vepřové.

Cena zlata v týdnu poprvé překonala úroveň 2 800 USD za trojskou unci. Trh těží nejen z geopolitického napětí a klesajících úrokových sazeb, ale také z nejistoty před volbami v USA. V nich se až tři čtvrtiny voličů obávají o ztrátu demokracie v zemi.

Nad 70 000 USD se vrátila cena bitcoinu. "Růst cen kryptoměn podporuje nejen spekulace na možné vítězství Donalda Trumpa v amerických volbách, ale i dlouhodobé faktory. Bitcoin začíná být vnímán jako samostatná třída aktiv podobná zlatu. Zvýšenému zájmu stále pomáhá i popularita bitcoinových fondů ve formě ETF nebo ETP," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

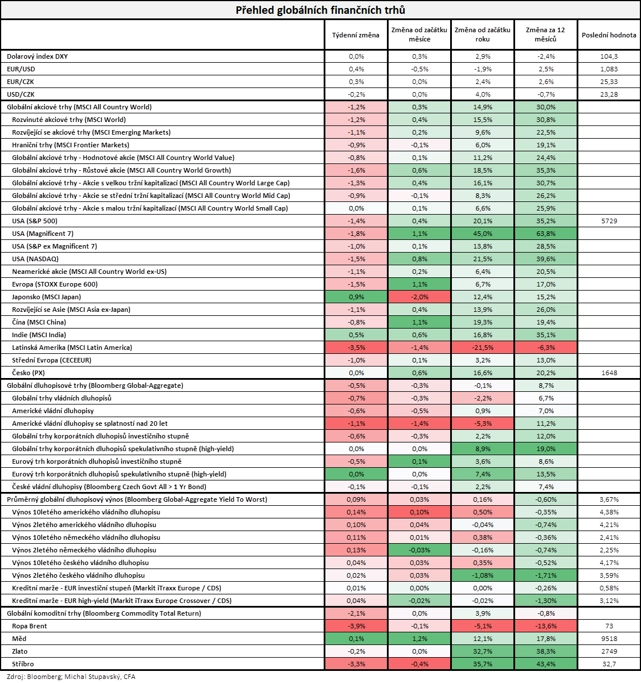

Celkově akciové trhy v týdnu klesaly. V USA Dow odepsal 0,15 %, S&P 500 oslabil o 1,37 % a Nasdaq Composite se snížil o 1,50 %. Panevropský index STOXX Europe 600 klesl o 1,52 %, britský FTSE 100 se snížil o 0,87 %, německý DAX odepsal 1,07 % a francouzský CAC 40 přišel o 1,18 %.

"Nedařilo se žádné z hlavních tříd aktiv. Globální akciový index MSCI All Country World oslabil o 1,2 %. Globální dluhopisový index Bloomberg Global-Aggregate klesl o 0,5 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 9 bazických bodů na 3,67 % a výnos do doby splatnosti amerického vládního dluhopisu s desetiletou splatností, klíčového globálního dluhopisového benchmarku, vzrostl o 14 bazických bodů na 4,38 %. Index českých vládních dluhopisů poklesl o 0,1 %. Komoditní index Bloomberg Commodity Total Return poklesl o 2,1 % s tím, že cena severomořské ropy Brent poklesla o 3,9 % na 73 USD za barel," dodal stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 1. listopadu na amerických trzích

Týden do 1. listopadu na evropských trzích

Týden do 1. listopadu na pražské burze

Index pražské burzy PX se díky svému specifickému a úzkému složení udržel na zelené nule (+0,04 %). Největší růst zaznamenaly díky silným výsledkům hospodaření akcie Erste Group Bank (+5,57 %), nejhlubší pokles utrpěla Photon Energy (-8,96 %), a to bez významných konkrétních zpráv.

Nejsledovanějšími událostmi týdne byla zveřejnění výsledkových zpráv Erste Group Bank a Komerční banky. Erste oznámila za 3Q2024 čistý zisk 886 milionů eur (+8 % meziročně), a výrazně tak překonala konsenzus odhadů na úrovni 809 milionů eur. "Oproti očekávání byly mírně vyšší všechny hlavní výnosové položky a mírně nižší provozní náklady. Na základě dosavadních výsledků management vylepšil celoroční výhled, který počítá s přibližně 5% růstem úvěrového portfolia (beze změny), růstem čistých úrokových výnosů minimálně o 2 % za rok a růstem výnosů z poplatků kolem 10 %. Akcie Erste díky tomu stouply na šestnáctileté maximum 1 308 Kč," shrnul čísla Erste analytik Pavel Ryska z J&T Banky.

Komerční banka reportovala za třetí kvartál čistý zisk 6,195 miliardy Kč, čímž překonala odhady. "Zisk před zdaněním byl ale pod odhady, část z nich tak pravděpodobně nevzala v potaz, že mimořádný zisk z prodeje budovy na Václavském náměstí (2,5 miliardy Kč) nepodléhá dani z příjmů. Vůči našim odhadům byly výsledky horší na všech úrovních. Po očištění o mimořádné položky by byl čistý zisk 3,719 miliardy Kč (meziročně -13 %). Akcie Komerční banky za týden odepsaly 0,98 %," doplnil Ryska.

Úřad pro ochranu hospodářské soutěže zamítl návrhy společností EdF a Westinghouse, kterými napadaly tendr na dostavbu jaderných bloků v Dukovanech. ČEZ ale zatím smlouvu s vítěznou korejskou KHMP podepsat nesmí, rozhodnutí ještě není pravomocné.

Domácnosti pomáhají růstu českého HDP. Ten ve třetím čtvrtletí meziročně vzrostl o 1,3 %. Mezikvartálně se HDP zvýšil o 0,3 %. "Oživení ekonomiky ale zůstává slabé a celoroční růst by měl dosáhnout zhruba 1 %. V příštím roce lze očekávat další zrychlení růstu, situaci ale komplikují rizika plynoucí ze zahraničí, včetně stagnace evropského automobilového průmyslu," uvedl Luňáček.

Výhled

Nejsledovanější událostí příštího týdne budou americké volby. Američané v úterý vyberou hlavu státu a také podstatně pozmění sestavu kongresmanů.

"Zatímco odhady celonárodních preferencí mírně favorizují současnou viceprezidentku Kamalu Harrisovou, vítěze voleb v USA určuje získaný počet volitelů za jednotlivé státy unie. Výsledek tak bude záviset na výsledku v několika takzvaných swing states, jako jsou Pensylvánie, Michigan nebo Wisconsin, kde v současnosti nemá zřetelný náskok ani jeden z kandidátů. Z průzkumů mezi investory vyplývá, že by v podstatě žádný výsledek voleb neměl vyvolat pokles cen akcií, ale vyšší dynamiku růstu cen čekají investoři v případě vítězství Donalda Trumpa. Důvodem je především jeho návrh na další snížení daní pro firmy z 21 % na 15 %, deregulace ve finančním systému či jeho spojenectví s Elonem Muskem. Realizaci návrhů však ovlivní i volby do Kongresu, kde se také čeká velice těsný výsledek," napsal v týdenním výhledu Pavel Ryska z J&T Banky.

"Na trzích může v pondělí a úterý převládat spíše nervózní nálada bez jasného směru. Příznivým scénářem pro trhy by podle našeho názoru bylo zřetelné vítězství jednoho z prezidentských kandidátů a uznání porážky ze strany toho druhého. Negativní by naopak mohlo být opakování scénáře z roku 2020, kdy došlo k dohadům o správnosti sčítání a k neuznání porážky ze strany Donalda Trumpa," doplnil Ryska.

"Ekonomický kalendář zahrnuje zasedání hned několika centrálních bank, tentokrát je ale svou důležitostí zastíní klíčová událost celého roku. Američané vybírají novou hlavu státu a významnou část kongresmanů. Nerozhoduje se tedy pouze o prezidentovi či prezidentce USA, ale také o tom, jak silnou protiváhu bude, či nebude představovat Kongres. Zatímco Kamala Harrisová nabízí kontinuitu, vítězství Donalda Trumpa by pravděpodobně vedlo k zásadnějším změnám nejen v hospodářské, ale i zahraniční politice USA, a mělo by tak vliv na celý svět. Volby se konají v úterý amerického času, s ohledem na vyrovnanost předvolebních průzkumů je ovšem těžké odhadovat, kdy bude znám jejich vítěz. S tím, jak budou přicházet dílčí výsledky, lze tudíž na finančních trzích očekávat vyšší volatilitu," poznamenal ekonom Martin Gürtler z Komerční banky. "Snížení úrokových sazeb o 25 bazických bodů očekáváme od Fedu, Bank of England i ČNB. Naopak polská centrální banka pravděpodobně ponechá sazby beze změny."

Na Investičním webu nabídneme několik živých vysílání a také v úterý a ve středu kontinuální zpravodajství o tom, jak na politický vývoj v USA bezprostředně reagují finanční trhy.

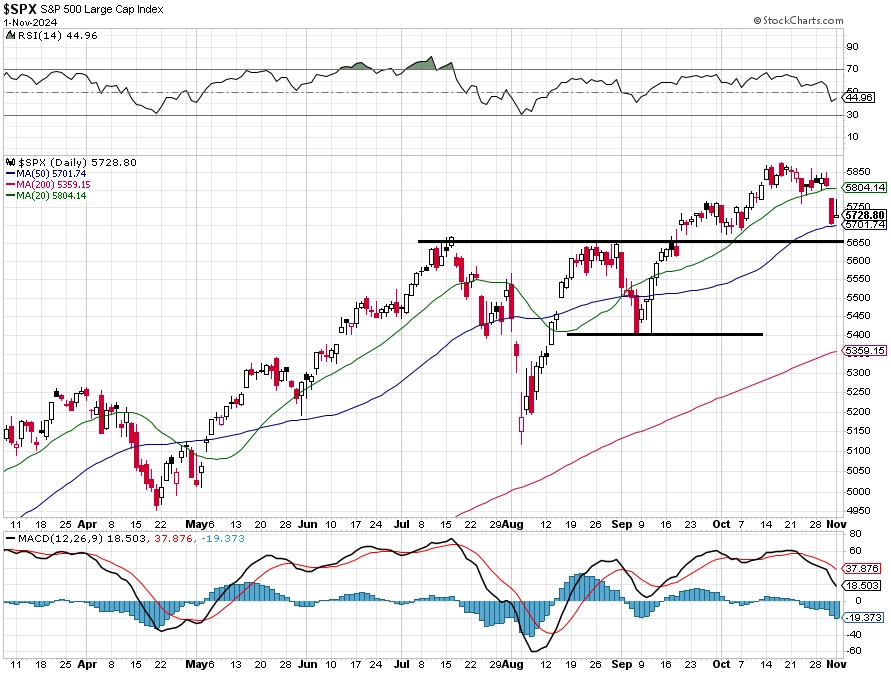

"Americký akciový index S&P 500 za týden odepsal 1,37 %. Během čtvrtečního propadu prolomil support na 5 800, který v předchozích dvou týdnech testoval, ale i další kulatou hladinu 5 700. Index se tak rychle přiblížil k důležitému rozpětí 5 650 až 5 670. To je spolu s 50denním klouzavým průměrem, nad kterým se trh ve čtvrtek i v pátek udržel, nejbližší a důležitá úroveň podpory (byla zde maxima v červenci a srpnu). O 4,5 % níže je silný support na 5 400," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Trh má za sebou říjen, který se po pěti měsících růstu stal pro index S&P 500 prvním ztrátovým (-0,99 %). Od začátku roku nicméně benchmark drží zisk 20,10 %. Historické vzorce naznačují, že po prezidentských volbách se může situace na trzích začít uklidňovat," doplnil Košťál.

Hned ve středu zahájí své dvoudenní listopadové zasedání americká centrální banka. Ta by podle odhadů ekonomů měla navázat na zářijové snížení úrokových sazeb o 0,5 procentního bodu menší redukcí, tentokrát o 0,25 procentního bodu do pásma 4,50–4,75 %.

Vedle toho bude naplno pokračovat výsledková sezóna za třetí kvartál, byť s výjimkou Nvidie (jež se 8. listopadu stane namísto Intelu součástí indexu Dow Jones Industrial Average) již všechny největší firmy v Americe svá čísla zveřejnily. Svá čísla oznámí mimo jiné American International Group, Yum! Brands, CVS Health nebo Lyft a dále QUALCOMM, Halliburton, Warner Bros Discovery či Airbnb. V Evropě se přidají vedle jiných Ryanair Holdings, Ferrari, Novo Nordisk, BMW, Commerzbank, UniCredit nebo KBC Group.

Na pražské burze zveřejní výsledky za prvních devět měsíců letošního roku výrobce bezpilotních letadel Primoco UAV. "Očekáváme výrazný meziroční růst tržeb a EBITDA díky realizaci významné zakázky z června. Investoři budou také sledovat, zda společnost potvrdí letošní cíl tržeb 0,9–1,1 miliardy Kč," uvedl Pavel Ryska z J&T Banky. Ve středu pak zveřejní hospodářské výsledky developer logistických ploch CTP, jehož akcie se obchodují v Amsterdamu a Praze. Ten letos zatím vykazoval plynulý růst výnosů z nájmů a zisků.

Ve čtvrtek 7. listopadu rozhodne o sazbách Česká národní banka, od níž většina trhu očekává snížení dvoutýdenní repo sazby ze 4,25 % na 4,0 %. Důležitý bude komentář guvernéra Aleše Michla na téma výhledu sazeb a úrovně, k níž by měly sazby centrální banky dlouhodobě konvergovat.

V rámci makrodat budou sledované například v úterý indexy nákupních manažerů ve službách, a to jak v Číně, tak USA a dalších velkých ekonomikách. V Evropě budou sledovaná data z německého průmyslu nebo rozhodnutí Bank of England o měnové politice. V USA bude vedle voleb a zasedání FOMC věnována pozornost až na konci týdne indexu spotřebitelské důvěry Michiganské univerzity.

Makroekonomický kalendář

- V pondělí vychází v Německu a eurozóně finální indexy nákupních manažerů ve zpracovatelském sektoru (PMI), na které v měnovém bloku naváže ještě index nálady institucionálních analytiků a investorů Sentix. Z USA dorazí data o vývoji továrních objednávek.

- Úterý bude ve znamení USA, odkud nejprve dorazí výsledky zahraničního obchodu, následovat bude PMI ve službách podle ISM. A mezitím budou američtí voliči vybírat nového prezidenta a zástupce do obou komor Kongresu.

- Středu otevře česká průmyslová výroba, kde by v září konečně mělo dojít ke zlepšení. Zároveň bude zveřejněna bilance zahraničního obchodu. V Polsku bude zasedat centrální banka, která by s ohledem na zrychlující inflaci měla ponechat úrokové sazby beze změny. Z ekonomických dat budou důležité průmyslové zakázky v Německu a indexy nákupních manažerů v oblasti služeb a v USA vedle výsledků voleb také začne dvoudenní zasedání FOMC.

- Ve čtvrtek vyjdou data o německé průmyslové výrobě a zahraničním obchodě. Zaujmou také maloobchodní tržby v eurozóně i ČR. O sazbách rozhodnou centrální banky Británie, ČR a zejména USA, kde většina trhu (stejně jako v Česku) očekává snížení základní sazby o 25 bazických bodů.

- V pátek v České republice budou sledovaná data z trhu práce. V Americe si pozornost investorů zaslouží zejména index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Zatímco česká průmyslová produkce zůstala v září utlumená, maloobchodní tržby pokračovaly v pozvolném oživování. Průmyslová produkce podle našeho odhadu v září meziměsíčně klesla o 0,2 %. Vliv by na to měly mít rozsáhlé povodně, jejichž negativní dopady by mohly být na průmyslové produkci ještě více patrné v říjnu. Výroba automobilů podle předstihových indikátorů i tak v září rostla solidním tempem. Celkově tuzemský průmysl nadále čelí nižší poptávce, která souvisí i se slabou průmyslovou výrobou v Německu. Ta podle našeho odhadu v září meziměsíčně vzrostla o pouhých 0,2 % a meziročně byla nižší o 1,7 %. Nejde přitom pouze o cyklické příčiny, řada problémů má strukturální charakter. Jejich vyřešení je zatím v nedohlednu, a lze tak předpokládat, že i další měsíce budou ve znamení pokračujícího útlumu průmyslu, což může v tomto sektoru vést k postupné redukci pracovních míst.

- V případě českých maloobchodních tržeb pro září očekáváme jejich meziměsíční nárůst o 0,4 % po srpnových +0,1 % (bez zahrnutí prodeje aut). Růst spotřebitelské poptávky by měl tedy pokračovat, nadále však pouze umírněným tempem. To je v souladu s jen pozvolným obnovováním kupní síly domácností. Jejich reálné mzdy totiž v letech 2022 a 2023 klesly v souhrnu o téměř 12 %, pro letošní rok sice odhadujeme již růst, avšak pouze o přibližně 4 %. Domácnosti navíc stále ve zvýšené míře spoří, k čemuž může přispívat vidina slabého hospodářského růstu. Po loňské stagnaci pro letošní rok očekáváme růst české ekonomiky o 0,8 % a příští rok jeho mírné zrychlení na 1,5 %.

- Česká národní banka bude podle nás pokračovat ve snižovaní úrokových sazeb, ale pouze opatrným tempem. To vysvětluje hlavně přetrvávajícím rychlým růstem cen služeb. Proti tomu ovšem silně působí slabý výkon ekonomiky. Na všech měnověpolitických zasedáních až do května příštího roku, tedy včetně toho čtvrtečního, očekáváme snížení úrokových sazeb o 25 bazických bodů. V květnu 2025 by repo sazba měla dosáhnout své terminální úrovně, kterou jsme v naší prognóze snížili z 3,5 % na 3,0 %. V tomto směru působí odhadovaný nižší potenciální růst české ekonomiky. Obnovený růst cen nemovitostí by neměl být překážkou dalšího snižování úrokových sazeb, spíše by mohl být podmětem pro zpřísnění makroobezřetnostních opatření týkajících se poskytování hypotéčních úvěrů.

- Ve snižování úrokových sazeb bude ve čtvrtek pravděpodobně pokračovat také americká centrální banka, nejspíše ale rovněž jen o standardních 25 bazických bodů. Cyklus uvolňování měnové politiky přitom Fed započal zářijovým snížením sazeb o 50 bazických bodů. Data však od té doby ukazují na přetrvávající odolnost americké ekonomiky, a to hlavně zásluhou robustní spotřebitelské poptávky. Snížení o 25 bodů by bylo rovněž v souladu s takzvaným dot-plot grafem ze září, tedy mediánem očekávání jednotlivých představitelů FOMC ohledně vývoje sazeb. Ten s dalším snížením sazeb o 25 bodů počítá také v prosinci a v příštím roce by pak sazby měly klesnout v souhrnu o 100 bazických bodů. K další aktualizaci dot-plotu ale dojde až na prosincovém zasedání. Proto nyní očekáváme snížení sazeb o dalších 25 bodů, rizika jsou však vychýlena ve směru jejich stability v případě, že by americká ekonomika zůstala silná a inflace by v souladu s tím odeznívala pomaleji.

Zdroj: J&T Banka, Raiffeisenbank, Portu, Trading Economics, Bloomberg, Komerční banka

Aktuality