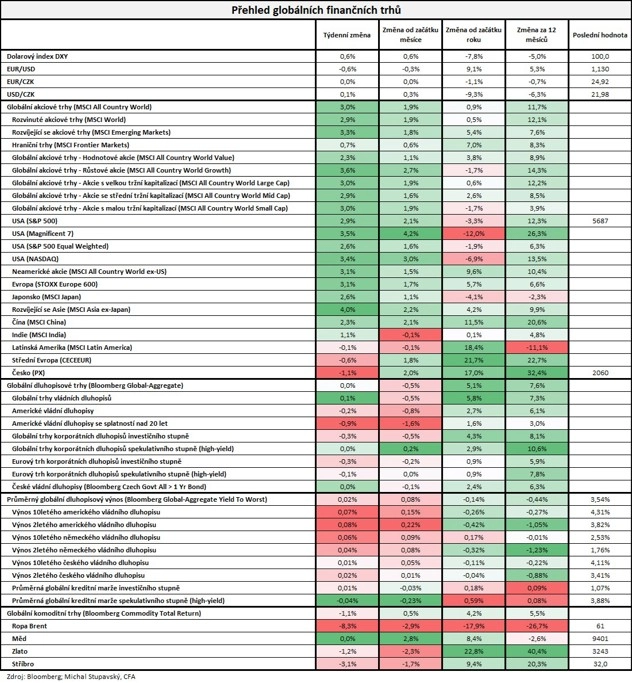

Burzovní kalendář (5. 5. - 9. 5. 2025)

Pozornost investorů se v týdnu zaměří na možná vyjednávání o clech mezi USA a Čínou, rozhodnutí Fedu a Bank of England o nastavení úrokových sazeb, výsledkovou sezónu a nová makrodata. Sledované budou například indexy nákupních manažerů v sektoru služeb a kompozitní indikátory pro celou ekonomiku. Zaujmou také americká obchodní bilance, jednání centrálních bank o sazbách v Česku nebo Polsku, data ze zahraničního obchodu Kanady, Francie, Německa nebo Číny, údaje z německého průmyslu a v Česku předběžná inflační data, obchodní bilance, průmyslová a stavební výroba a maloobchodní tržby.

Ohlédnutí

Přelom dubna a května byl pro většinu evropských trhů včetně pražské burzy zkrácený o čtvrteční svátek. Zámořské trhy a burza v Londýně ale byly otevřené a shodou okolností mají za sebou takzvaný perfektní týden (indexy S&P 500 i FTSE 100 vzrostly ve všech pěti obchodních dnech). Pozornost se soustředila na hospodářské výsledky firem a významná makrodata v čele s americkou nezaměstnaností.

Americká výsledková sezóna má za sebou nejvýznamnější týden, svá čísla oznámily mimo jiné Apple, Amazon, Microsoft a Meta Platforms. Čísla firem za uplynulý kvartál byla obecně silná, výhledy ale vyzněly smíšeně. To vedlo na jedné straně k výraznému posílení akcií Microsoftu, na druhou stranu ztrácel Apple.

Vývoj v oblasti celní politiky byl relativně klidný. V noci ze čtvrtka na pátek se pak objevily zprávy o tom, že by Čína mohla uvažovat o zahájené jednání o obchodních vztazích s USA. To přineslo na akciové trhy další vlnu optimismu. Stejně tak pozitivně bylo přijato podepsání dohody USA a Ukrajiny o nerostném bohatství a založení společného fondu na podporu obnovy Ukrajiny.

Na konci týdne pak v USA vyzněla nad očekávání dobře zpráva o tvorbě pracovních míst během dubna. V americké ekonomice vzniklo 177 tisíc pracovních míst, což představuje zpomalení oproti předchozímu měsíci. Data jsou ale i tak celkem překvapivá, protože výrazně překonala odhadovaných 138 tisíc. "Pracovní trh je i přes známky oslabování ekonomiky robustní, a Fed by proto nemusel přistoupit k dřívějšímu snižování sazeb," uvedl analytik Tomáš Babušík ze společnosti F.X.C.G.

Celkově americká ekonomika vykazuje jasné známky zpomalení (první odhad vývoje HDP, index nákupních manažerů ve zpracovatelském sektoru), solidní tvorba pracovních míst proto trhy příjemně překvapila.

Inflace v eurozóně zůstala v dubnu na 2,2 %, ukázala předběžná data statistického úřadu Eurostat zveřejněná v pátek. Ekonomové čekali pokles na 2,1 %. Jádrová inflace, která nezahrnuje volatilní ceny potravin, energií, alkoholu a tabáku, se naopak zvýšila z březnových 2,4 % na 2,7 %. Inflace ve službách, která je bedlivě sledována, rovněž vzrostla, a to na 3,9 % z 3,5 %.

Americké akciové indexy za týden výrazně vzrostly. Konkrétně S&P 500 přidal 2,92 %, přičemž zůstává 7,45 % pod únorovým maximem (po předchozím propadu téměř o 20 %). Dow si připsal týdenní zisk 3 % a Nasdaq Composite posílil o 3,42 %. Panevropský index STOXX Europe 600 přidal 3,07 %, britský FTSE 100 se zvýšil o 2,15 %, německý DAX posílil o 3,80 % a francouzský CAC 40 zpevnil o 3,11 %. "Akciové trhy zaznamenaly velice solidní růst, globální index MSCI All Country World vzrostl o 3,0 %. Co se týče devizových a dluhopisových trhů, zásadní pohyby jsme nezaznamenaly. Pokud jde o komodity, cena severomořské ropy Brent se propadla o 8,3 % na 61 USD za barel," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 2. května na amerických trzích

Týden do 2. května na evropských trzích

Týden do 2. května na pražské burze

Index pražské burzy PX i kvůli obchodování některých titulů bez nároku na dividendu nenásledoval pozitivní náladu na světových trzích a klesl o 1,1 % na 2 059,9 bodu. Největší ztráty zaznamenaly MONETA Money Bank (-6,2 %), která se ale poprvé obchodovala bez nároku na hrubou dividendu 10 Kč na akcii. Vedle ní nejvíce odepsala Erste Group Bank (-5,7 %), která zveřejnila za první kvartál spíše neutrální hospodářské výsledky i výhled na další období. "Investoři znervózněli kvůli zprávám o možné akvizici 49 % polské banky Santander BP. Jednalo by se o velkou akvizici, protože SBP je třetí největší bankou v Polsku s tržní kapitalizací 14,5 miliardy eur. Taková akvizice by limitovala dividendy a odkup vlastních akcií Erste a představovala vedle příležitosti i značná rizika pro budoucí vývoj," upozornil analytik Milan Vaníček z J&T Banky.

Nejvíce se naopak dařilo akciím ČEZ (+5,7 %). "Firma se dohodla s vládou na financování nových jaderných bloků v Dukovanech, což z firmy snímá riziko výrazného zadlužení s rozporuplným výsledkem. Součástí řešení je odkup 80% podílu ve společnosti EDU II, která projekt zajišťuje. Stát za tento podíl zaplatí 3,6 miliardy Kč. Zbývajících 20 % si ponechá ČEZ. K podpisu smlouvy o dostavbě s korejskou společností KHNP by mělo dojít 7. května. Převzetí většinového podílu v EDU II vládou vnímáme pozitivně. Podle vlády by to mělo přispět ke snazšímu schválení modelu financování ze strany Evropské komise," uvedl Vaníček.

Komerční banka reportovala za první kvartál čistý zisk 4,2 miliardy Kč a překonala odhady. Za výrazným pozitivním překvapením bylo rozpouštění opravných položek v souvislosti s úspěšným vyřešením jednoho velkého korporátního případu. Na provozní úrovni ale výsledky zaostaly za odhady. "Management překvapivě snížil výhled pro letošní rok, kde očekává růst úvěrů i vkladů středním jednociferným tempem. Rizikové náklady by měly zůstat výrazně pod úrovní 20-30 bazických bodů, kterou management považuje za normalizovanou napříč ekonomickým cyklem. Titul zakončil týden slabší o 4,6 %," napsal Vaníček v týdenním shrnutí dění na trzích.

Hospodářské výsledky za rok 2024 oznámila společnost Philip Morris ČR. Tržby dosáhly 21,6 miliardy Kč (+5 % meziročně), za růstem byl hlavně cenový efekt. Větší než očekávané nákladové tlaky stlačily růst provozního zisku na 3,4 % za rok. Kvůli tomu management navrhuje vyplatit hrubou dividendu stejnou jako loni (1 220 Kč na akcii), trh čekal 1 360 Kč. Titul ale i tak zakončil týden o 1,3 % silnější.

Výhled

V novém týdnu se investoři zaměří nadále na případná vyjednávání obchodních vztahů USA s dalšími zeměmi. Sledovaný bude zejména vývoj vztahů s Číno. Vedle toho budou důležité výsledková sezóna a zasedání centrálních bank. "Zatímco Fed podle nás zvolí vzhledem k výrazné nejistotě ohledně cel a jejich dopadu vyčkávací taktiku, ČNB by mohla po březnové pauze úrokové sazby s ohledem na inflaci v blízkosti cíle a rostoucí pravděpodobnost poklesu domácí ekonomiky snížit o 25 bazických bodů. K ještě výraznějšímu uvolnění měnové politiky pak nejspíše sáhne polská centrální banka, jejíž klíčová sazba by měla po dlouhé době doznat změny a poklesnout hned o 50 bodů na 5,25 %," uvedl ekonom Jaromír Gec z Komerční banky.

Fed by podle analytiků neměl snížit sazby. Důležitý bude komentář k aktuální situaci v americké ekonomice. Centrální banka USA bude pravděpodobně čelit dilematu kvůli pravděpodobnému ekonomickému útlumu v době, kdy zároveň mohou kvůli clům narůstat inflační tlaky. "V základním scénáři očekáváme ponechání stávající neutrální rétoriky s odkazem na další vývoj," uvedl Milan Vaníček z J&T Banky. "Trhy čekají snížení sazeb nejdříve v červnu, ale když přihlédneme k možným inflačním tlakům a celkem solidním datům z trhu práce, Fed se snižováním sazeb určitě nebude spěchat," doplnil Tomáš Babušík z F.X.C.G.

Od Bank of England trhy začínají ve větší míře očekávat, že by mohla snížit základní sazbu o 25 bazických bodů. Na předchozím zasedání ji ponechala beze změny s tím, že nechce politiku rychle uvolňovat. Od té doby se ale situace ve světové i evropské ekonomice posunula.

Bankovní rada České národní banky bude na středečním jednání rozhodovat, zda ponechá základní úrokovou sazbu na 3,75 %, nebo ji sníží na 3,5 %. Ekonomové uvádějí, že pro obě varianty existují silné argumenty. Stabilizace inflace, přetrvávající tlaky ve službách a geopolitická nejistota, například celní války, podle mnohých odborníků nahrávají spíše zachování současné sazby. Opatrnost doporučuje i viceguvernérka Eva Zamrazilová, která připouští, že případné snížení úroků by mohlo být na delší dobu poslední. Někteří analytici ale mírné snížení sazby očekávají. Argumentují tím, že inflace je pod kontrolou a silná koruna již sama o sobě zpřísňuje měnové podmínky. Krok by podle nich odpovídal dosavadní politice ČNB snižovat sazby postupně a přerušovaně. Pokud se dvoutýdenní repo sazba sníží na 3,5 %, mohlo by jít o jednu z posledních změn v letošním roce, protože růst mezd, ceny nemovitostí a napjatý trh práce mohou dalšímu uvolnění měnové politiky bránit.

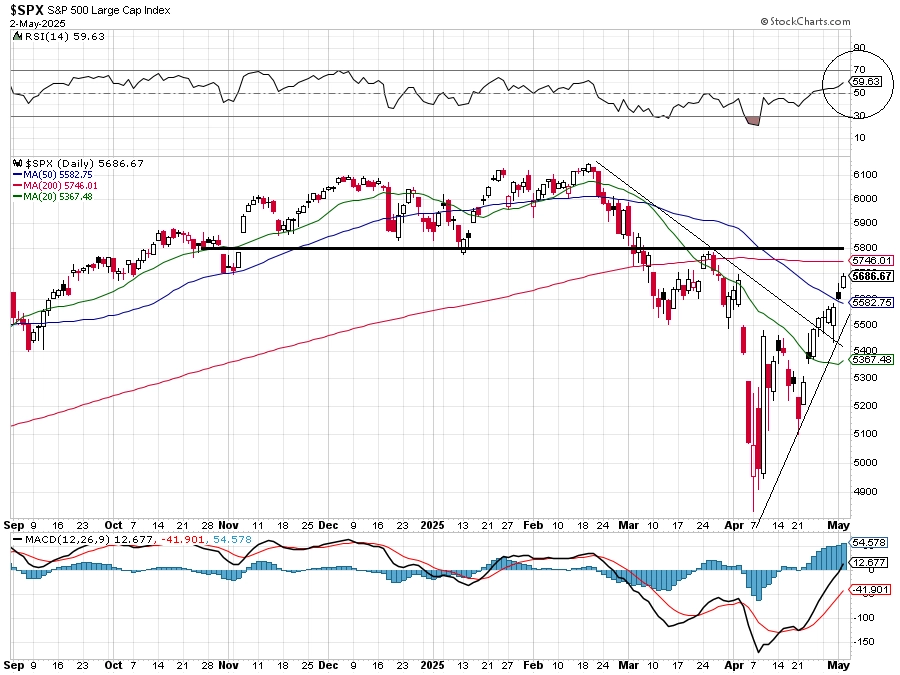

Index S&P 500 má za sebou takzvaný perfektní týden, kdy vzrostl ve všech pěti obchodních dnech, a prodloužil tak svou růstovou sérii na devět dnů. To je nejvíce od roku 2004. Celkově za týden přidal 2,92 %. Prorazil linii sestupného trendu, která spojovala únorová a březnová maxima, je nad 20- a nově i nad 50denním klouzavým průměrem. Krátkodobě ještě není překoupený a díky uklidnění v oblasti obchodní politiky USA a solidním hospodářským výsledkům některých velkých firem se přiblížil k nyní již mírně klesající linii 200denního klouzavého průměru. Právě ten společně s pásmem 5 750 až 5 800 je nejbližší výraznou hladinou rezistence. Pokud se trhu podaří vyhoupnout nad 5 800 a proražení výše potvrdit, denní graf se změní na býčí. Do té doby ale mají navrch medvědi. Nejbližší podpora by mohla být na březnových minimech okolo 5 500. Další support je okolo 5 300, kde je hranice několik kurzových odskoků, a další pak na 5 100 a na letošních minimech v pásmu 4 850 až 4 950.

Krátkodobý vývoj je jednoznačně býčí, denní graf indexu S&P 500 ale zůstává ve střednědobě negativním nastavení. V minulosti byl takový vývoj po prudkých výprodejích běžný a mnohdy býci opravdu postupně převzali otěže. Opačné případy ale nabádají k opatrnosti, rally zahájená 9. dubna se stále může ukázat být "odrazem mrtvé kočky". Až přesvědčivé uzavření nad 5 800 změní nastavení grafu.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné Palantir Technologies, Ford Motor, IN Semiconductor, AMD, Walt Disney, Uber Technologies nebo Coinbase Global. V Evropě se přidají Philips, Novo Nordisk, UniCredit, BMW, Anheuser-Busch, Siemens Energy, Infineon Technologies, A.P. Møller – Mærsk a Commerzbank.

Také na pražské burze pokračuje výsledková sezóna. V pondělí zveřejní své údaje za první kvartál Primoco UAV. "Lze očekávat opět relativně slabý kvartál, stejně jako na konci loňského roku, a to vzhledem k absenci oznámení nových kontraktů," uvedl Milan Vaníček. Ve čtvrtek pak představí výsledky za první čtvrtletí společnost CTP, u které se investoři zaměří na obsazenost logistických parků a výhled firmy, konkrétně na to, zda a jak se jejího byznysu dotýká celní politika USA.

Od pondělí se akcie Komerční banky budou obchodovat bez práva na dividendu ze zisku za loňský rok. Akcionáři na valné hromadě schválili výplatu 91,30 Kč na akcii.

Z makrodat zaujmou v USA indexy nákupních manažerů v oblasti služeb, obchodní bilance a zmíněné rozhodnutí Fedu o měnové politice. V Německu se trh zaměří na průmyslové zakázky a samotnou průmyslovou produkci. V Číně budou sledovaná data ze zahraničního obchodu (měla by výrazně klesnout míra růstu exportu a naopak se prohloubit míra poklesu importu).

Makroekonomický kalendář

- V pondělí vyjde index důvěry investorů Sentix v eurozóně a v USA budou zveřejněny indexy nákupních manažerů pro sektor služeb.

- V úterý v Česku vyjde předběžný vývoj indexu spotřebitelských cen, v eurozóně zaujmou PMI a index cen výrobců a v USA bude nejsledovanější obchodní bilance.

- Ve středu budou zveřejněny průmyslové objednávky v Německu, v Česku bude oznámena průmyslová a stavební výroba a ČNB rozhodne o sazbách. V USA vyjdou počty žádostí o hypotéku a Fed rozhodne o měnové politice.

- Ve čtvrtek zaujmou statistiky průmyslové produkce v Německu a v Americe počty žádostí o podporu v nezaměstnanosti, inflační očekávání a také velkoobchodní zásoby.

- V pátek zveřejní Polská národní banka zápis z měnověpolitického zasedání, v Maďarsku budou publikována data o inflaci a v Česku ta z maloobchodu.

Z makroekonomického výhledu Komerční banky:

- Fed zřejmě ponechá úrokové sazby beze změny. Pokud by se američtí centrální bankéři řídili pouze trendy posledních dat, nejspíše by se snižováním sazeb neotáleli. Americká ekonomika v prvním čtvrtletí nepatrně poklesla, jádrový deflátor PCE v březnu zůstal beze změny, viditelné je i ochlazování amerického trhu práce. Za poklesem amerického HDP ovšem stál hlavně nárůst dovozu vlivem snahy o předzásobení, jehož odeznění bude působit naopak na zrychlení růstu ve druhém čtvrtletí. Cla by měla navíc výrazně, byť dočasně, zvyšovat inflaci. Nadále předpokládáme, že ke snížení sazeb o 25 bazických bodů by mohlo dojít na červnovém zasedání. To je ovšem podmíněno dalším zmírněním napětí na trhu práce, pokračujícím umírněným růstem mezd a přesvědčením představitelů Fedu, že jakékoli zvýšení cen související se cly je skutečně jednorázové. V současné době není ohledně těchto faktorů ani konečné výše cel jasno, a tak Fed prozatím patrně zaujme vyčkávací postoj.

- V eurozóně jsou v týdnu na programu spíše druhořadá data. Maloobchodní tržby za březen by měly potvrdit jen pomalý růst spotřeby v letošním prvním čtvrtletí. Tovární objednávky a průmyslová produkce v Německu dočasně těžily z předzásobení.

- ČNB pravděpodobně sníží sazby, tuzemská inflace se přiblíží 2% cíli. Meziroční inflace podle nás v dubnu zpomalila z 2,7 % na 2,1 %, a to díky výrazně nižším cenám pohonných hmot a vyšší srovnávací základně. Jádrová inflace by měla dosáhnout 2,4–2,5 %, a tedy setrvat v blízkosti úrovní z předchozích měsíců. Předpokládáme, že celková inflace se ve druhé polovině roku 2025 ustálí blízko 2% cíle. Pozitivní výhled inflace a významné riziko zpomalení ekonomiky v důsledku amerických cel by podle našeho názoru měly ČNB již na květnovém zasedání přimět ke snížení sazeb o 25 bazických bodů. Ve zbytku roku očekáváme pokles klíčové repo sazby o 25 bazických bodů za čtvrtletí na konečná 3 %.

- Po zveřejnění předběžného odhadu HDP za 1. čtvrtletí 2025, který dosáhl 0,5 % mezikvartálně, by březnové údaje z reálné ekonomiky zveřejněné v týdnu měly poskytnout detailnější pohled na vývoj v 1Q2025. Očekáváme, že mezičtvrtletní růst HDP byl stále tažen spotřebou domácností, což by se mělo odrazit v pokračujícím růstu maloobchodních tržeb (bez automobilů). Průmysl podle nás těžil z předzásobení před platností amerických cel. Tento dočasný impulz by ale měl ve druhé polovině roku rychle vyprchat. Bez podpory silného oživení spotřebitelské poptávky a v kombinaci se zhoršením situace v průmyslu v důsledku nárůstu překážek v zahraničním obchodě by česká ekonomika podle našeho názoru mohla ve druhé polovině roku 2025 projít mírnou recesí.

- Sazby sníží také polská centrální banka. Řada členů jejího úzkého vedení již avizovala, že nejspíše podpoří cut o 50 bazických bodů na 5,25 %, k čemuž je vedou mimo jiné poslední inflační data. Jednalo by se o první pokles sazeb od října 2023. Ve zbytku roku očekáváme snížení o 25 bazických bodů v červnu (po zveřejnění předběžné inflace za květen), o 50 bazických bodů v červenci (kdy bude banka diskutovat novou prognózu, která pravděpodobně ukáže příznivý výhled inflace) a poté po 25 bodech v září a listopadu.