Burzovní kalendář (31. 8. - 4. 9. 2015)

V prvním zářijovém týdnu se investoři budou nadále zaměřovat na Čínu a na zprávy o tom, jak tamní politici bojují s poklesy na akciovém trhu, potažmo se zpomalením růstu ekonomiky. Neméně důležitá budou srpnová data z amerického trhu práce a zasedání ECB.

Ohlédnutí

Světové trhy mají za sebou divoký týden. Americké akciové indexy po čtyřech zažily korekci o více než 10 %, ve druhé polovině týdne ale část ztrát napravily a za pět obchodních dnů připsaly okolo procenta. Index pražské burzy posílil dokonce o více než dvě procenta, evropské indexy posílily zhruba o procento, v mínusu okolo 8 % naopak zůstaly, a to i navzdory silným opatřením čínských autorit (nákupy akcií, snížení sazeb centrální bankou, snížení povinných rezerv bank), akcie na burze v Šanghaji. V měsíčním horizontu všechny důležité trhy stále výrazně ztrácejí.

Poslední srpnový týden investory zajímala hlavně Čína, vyšla ale i řada podstatných makrodat v čele s výrazně vyšším růstem amerického HDP (+3,7 % anualizovaně, první odhad jen +2,3 %). Obchodování bylo velice kolísavé, vedle poklesu a následného prudkého posílení akciových trhů stojí za zmínku například oživení cen zlata, více než 10 % růst cen ropy během čtvrtka nebo výrazní kolísání měnového páru EUR/USD. Podobnou volatilitu trhy pamatují z doby pádu banky Lehman Brothers, ani evropská dluhová krize na svém vrcholu nevyvolávala na trzích tak rychlé poklesy.

Představitelé Fedu byli během týdne i o víkendu na setkání centrálních bankéřů v Jackson Hole ukázkově nejednotní, pokud jde o názory na zahájení zvyšování sazeb v USA. Podle části z nich by banka neměla reagovat na krátkodobé výkyvy na trzích ("zvyšme sazby již v září"), jiní vnímají zpomalování Číny jako důležité riziko ("posuňme zvyšování úroků". Někteří představitelé ECB v týdnu nevyloučili reakci banky na současné tržní turbulence, respektive potvrdili její připravenost upravovat program kvantitativního uvolňování podle potřeby.

Hodnocení opatření čínské centrální banky, která se trhy pokusila podpořit snížením sazeb, komentoval pro Investiční web analytik Ľuboš Mokráš z České spořitelny:

Jeho kolega Martin Krajhanzl se následně zaměřil konkrétněji na akciový trh:

Na pražské burze v týdnu prakticky skončila výsledková sezóna. V úterý pojišťovna VIG zveřejnila čísla bez výraznějšího překvapení. Čistý zisk za první pololetí dosáhl necelých 193 milionů EUR (-14 % meziročně) a byl v souladu s očekáváním trhu 196 milionů EUR. V rámci konferenčního hovoru bylo důležité ujištění, že VIG má kapacitu a vůli udržet současnou dividendovou politiku. Titul zakončil týden silnější o půl procenta.

V úterý trhem zahýbala informace o tom, že O2 Czech Republic zvažuje vyplacení ážiového fondu akcionářům až v plné výši, tedy asi 38 Kč na akcii. "Potenciálně by se možná jednalo o další krok v rámci rozsáhlejší strategie úpravy společnosti, případně dalšího kroku, například prodeje. Ale to jsou zatím jen spekulace," uvedl hlavní analytik J&T Banky Milan Vaníček. O2 byla každopádně hvězdou týdne na pražské burze se ziskem 39 %.

Ve čtvrtek Fortuna zveřejnila horší výsledky, než se očekávalo. Provozní zisk EBITDA poklesl meziročně o 39 % na 9 milionů EUR. Společnost sice potvrdila výhled, podle analytiků to ale s jeho naplněním nebude mít snadné. Titul zakončil týden slabší o více než 2 %.

Pegas Nonwovens oznámila provozní zisk EBITDA 8,9 milionu EUR (-9,6 % meziročně), což bylo lehce pod tržním konsensem 9,2 milionu EUR. Společnost potvrdila svůj výhled na rok 2015, nicméně i s ohledem na situaci v Unipetrolu (důležitý dodavatel materiálu) zůstávají viset otazníky nad jeho naplněním, spíše lze počítat s výsledky za celý rok na dolní hraně výhledu.

"Pivovary Lobkowicz Group zveřejnila lepší očištěný zisk EBITDA, než jsme očekávali, a to 124 milionů Kč (+2 % meziročně)," napsal Vaníček v týdenním shrnutí dění na burze. "Management neposkytl prozatím žádné další informace o očekávaném odkupu společnosti ze strany stávajícího generálního ředitele." Obchod by ale měl proběhnout do konce srpna, během několika dnů tedy pravděpodobně bude znám výsledek.

Nejvíce v týdnu ztrácely akcie Unipetrolu (-7,3 %). Investoři hodnotí negativně nedávnou havárii v jednom z provozů. Firma zatím neví, jak dlouho bude chemická výroba v Litvínově mimo provoz. "Dlouho trvající výrobní přestávka (zřejmě v rámci měsíců) bude mít pravděpodobně významný negativní dopad do hospodaření, a to navzdory pojištění," míní Vaníček.

Výhled

Na začátku září se zdá, že obchodování budou dominovat dvě základní témata - Čína a Fed (včetně jeho případné reakce na dění v Číně). První zářijový týden bude navíc okořeněn řadou důležitých dat v čele s těmi z amerického trhu práce a zasedání ECB. Trochu v pozadí nyní zůstávají předvolební politické tanečky v Řecku.

Vedle snížení sazeb a povinných rezerv bank Čína zavádí další opatření na podporu růstu ekonomiky a svého akciového trhu. Vysocí představitelé čínské vlády v pátek uvedli, že čínské penzijní fondy začnou brzy investovat dva biliony jüanů do akcií a dalších aktiv, aby zvýšily své investiční výnosy. "Co nejdříve oficiálně zahájíme investiční operace," uvedl náměstek čínského ministra financí Jü Wej-pching. Fondy budou moci investovat do akcií a akciových fondů až 30 % prostředků, ostatní peníze by měly směřovat například do dluhopisů, nástrojů peněžního trhu či velkých projektů v oblasti infrastruktury, píše agentura Reuters.

"Nejistota ohledně Číny a dalších rozvíjejících se ekonomik bude zřejmě přetrvávat. A nadále panuje také nejistota ohledně dalších kroků amerického Fedu," uvedl analytik Shane Oliver z AMP Capital. Vyjádřil však přesvědčení, že akciové trhy se již odrazily ode dna a obnoví růstový trend.

Zářijové zasedání ECB by nemělo přinést výraznější překvapení. "Neočekáváme, že by Mario Draghi na tiskové konferenci trhy šokoval něčím novým. Spíše lze předpokládat ujištění, že je ECB připravena něco podniknout, když to bude potřeba," míní Vaníček.

Data z amerického trhu práce budou po silných údajích o HDP za druhý kvartál dalším důležitým dílkem mozaiky, po jejímž zkompletování začnou v USA růst úroky. Zda to bude již v září, mohou naznačit právě počty vytvořených pracovních míst a růst mezd. Je ale potřeba připomenout, že výdaje na osobní spotřebu, které Fed sleduje, když hodnotí míru inflace v americké ekonomice, jsou již přes tři roky pod 2% cílem centrální banky.

Inflace i kvůli nízkým cenám ropy a dalších komodit stále nepřichází, a není to jen případ USA. Předběžné údaje o růstu cen v eurozóně vyjdou v pondělí, čeká ze zpomalení míry růstu cen na 0,1 % z 0,2 % v červenci. Míra nezaměstnanosti v měnové unii by měla stagnovat lehce nad 11 %. V eurozóně vyjdou také maloobchodní tržby a revize vývoje HDP. Ekonomika zemí platících eurem by měla ve druhém čtvrtletí zaznamenat meziroční nárůst o 1,2 %. Z Německa na trhy dorazí například statistiky maloobchodních tržeb, podnikových objednávek nebo obchodní bilance.

Z dalších dat budou mimořádně sledované indexy nákupních manažerů (PMI), které ukazují, jak aktuální situaci a vyhlídky na půl roku dopředu vnímají firmy v jednotlivých zemích. V USA bude vedle toho aktualizován také podobný index ISM (za průmysl i služby) a dále vyjdou podnikové objednávky. Ve středu svůj názor na vývoj ekonomiky v takzvané Béžové knize přiblíží americká centrální banka.

Výsledková sezóna v USA a v Evropě za druhý kvartál je prakticky na konci. Udaje zveřejňují převážně menší firmy nebo některé společnosti, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V USA tak v týdnu vyjdou údaje od firem jako Dollar Tree. Joy Global a Campbell Soup, ve Francii oznamuje například mediální gigant Vivendi.

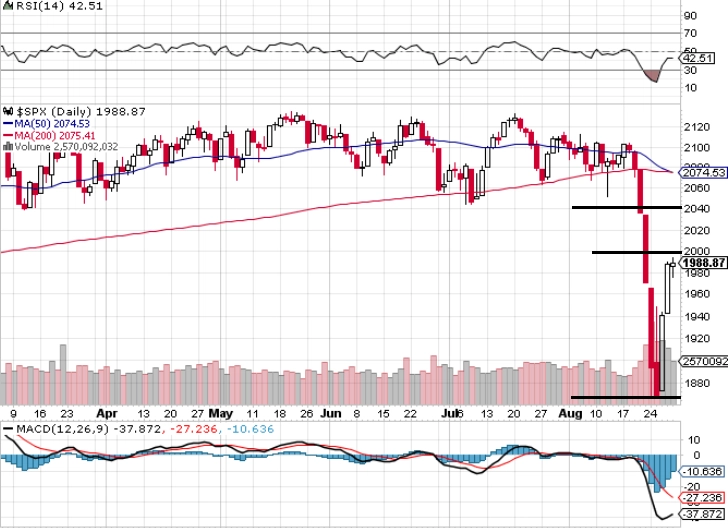

Akciové trhy sice napravily část ztrát, které poslaly evropské i americké indexy do korekce, nejistota ohledně Číny ale může opět působit směrem na pokles cen na trzích. "Týdenní svíčka indexu S&P 500 je zelená. Index se vrátil k psychologické hladině 2 000. Stav bezvětří by mohl nastat, pokud by se mu podařilo vrátit do předchozího rozpětí 2 040 až 2 135. Do té doby lze očekávat větší volatilitu, index by mohl hledat nové rozpětí. Nejbližší rezistence je na psychologické hladině 2 000, další pak na donedávna neprostupném letošním supportu v zóně 2 020 až 2 040. Nejbližší hladina podpory je nyní na týdenních i letošních minimech v pásmu 1 850 až 1 870," napsal ve svém pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Index volatility VIX se v pondělí dostal až nad 50. Během týdne se sice vrátil pod 30, ale i tak je na dvojnásobku oproti běžným hodnotám z posledních let. Následující období by tedy na trzích mohlo být volatilnější. Pro akcie nyní VIX nadále vysílá negativní signál. Korekce na americkém trhu proběhla, i když prakticky jen na den. V říjnu 2014 se po rychlém poklesu o necelých 10 % zdálo, že jsou medvědi již před branami amerických burz, nakonec ale loňský rok index S&P 500 zakončil dvojciferným procentuálním ziskem. Návrat k předchozím maximům tehdy trval jen dva a půl týdne, běžná doba jsou 2-4 měsíce."

V rámci regionu budou sledované zasedání polské centrální banky (sazba by měla zůstat beze změny na 1,5 %), vývoj HDP Maďarska, odkud dorazí také údaje o obchodní bilanci a maloobchodních tržbách, no a nakonec své tržby oznámí i maloobchodníci v Česku.

V týdnu by měl být oznámen výsledek plánovaného prodeje většinového podílu ve společnosti Pivovary Lobkowicz Group generálnímu řediteli firmy Zdeňku Radilovi. Potvrzení transakce by mělo být podporou pro cenu akcií na burze vzhledem k uvažované ceně za akcii v rámci obchodu (204,7 Kč), případné neuskutečnění obchodu by zřejmě vyvolalo prodejní tlak na akcie PLG.

V pondělí po závěru obchodování dojde k přeřazení akcií Pegasu Nonwovens do významnějšího indexu MSCI. Lze očekávat nadále živější obchodování s tímto titulem.

O výhled na nový obchodní týden jsme požádali analytičku Renátu Ďurčovou z České spořitelny.

Kompletní výhled analytiků z České spořitelny:

Tento týden zasedá bankovní rada ECB. Sazby určitě zůstanou beze změny a nepředpokládáme, že by na tomto zasedání došlo k nějakým úpravám stimulačních programů. Pozornost se proto soustředí na tiskovou konferenci po zasedání, hodnocení stavu ekonomiky a na to, zda Mario Drgahi naznačí konkrétnější akce, které by ECB mohla případně podniknout.

Z dat bude jako obvykle na začátku měsíce nejdůležitější americký trh práce. Očekávání jsou nastavena na stabilitu, tedy na růst počtu pracovních míst o více než 200 tisíc a stagnaci míry nezaměstnanosti. Tato data budou o to důležitější, že jsou poslední před zasedáním FOMC, na kterém by se mohlo rozhodnout o zvýšení sazeb. Turbulence z poslední doby sice toto zvýšení zpochybnily, ale dobrá data by mohla trh přesvědčit, že k němu dojde.

Z hlediska posouzení stavu ekonomiky a pravděpodobnosti brzkého růstu sazeb budou důležité i oba indexy ISM a index nákupních manažerů. Fed také vydá Béžovou knihu, která kreslí kvalitativní obrázek stavu americké ekonomiky. To, jak jednotlivé regionální Fedy hodnotí stav hospodářství, by mělo jít ruku v ruce s tím, jak moc ochotní budou jejich šéfové hýbat se sazbami.

Po bouřlivém týdnu by se trhy mohly zklidnit. U dolaru předpokládáme posun na silnější úrovně, jeho síla bude záviset především na datech z USA. Pokud by ECB byla na svém zasedání holubičí (nakloněná dalšímu uvolnění politiky), dolaru by to také pomohlo. Lehký růst lze očekávat i u výnosů dluhopisů. Pokud budou hodně dobrá data v USA, měl by být růst výraznější.

Ceny ropy by se měly stabilizovat, zlato by mohlo ztrácet, především v případě silných dat z USA.

Začátek měsíce ve středoevropském regionu tradičně obstarají indexy nákupních manažerů ve zpracovatelském sektoru. Ty by mohly naznačit, do jaké míry se na regionálním průmyslu může projevit zpomalování růstu čínské ekonomiky. V ČR bude tento týden zveřejněn i údaj o červencovém vývoji maloobchodních tržeb, který sice bude v meziročním vyjádření negativně ovlivněn nižším počtem pracovních dnů, celkový růst českého maloobchodu by však i s ohledem na pokračující pokles cen pohonných hmot měl zůstat silný. Zasedání polské centrální banky, které se koná ve středu, změnu v nastavení měnových podmínek podle všeho nepřinese.

Koruna vůči euru vzhledem ke zvýšené volatilitě na globálních trzích v uplynulém týdnu krátkodobě oslabila mírně nad hranici 27,10. S ohledem na očekávaný pokles inflace v ČR (+0,5 % v červenci) během následujících měsíců blíže k nulovým hodnotám lze počítat s tlaky na krátkodobé oslabení koruny o několik desítek haléřů i během následujících týdnů. Pokračující pokles inflace by měl rovněž krátkodobě působit ve prospěch mírného poklesu výnosů 10letých českých vládních bondů (aktuálně 0,87 %). K jejich zřetelnějšímu nárůstu by mělo dojít až ke konci letošního roku (v reakci na vyšší inflaci).

Aktualita pro rok 2026

Doporučujeme

Aktuality