Burzovní kalendář (28. 7. - 1. 8. 2025)

Obchodní jednání mezi USA a klíčovými partnery, zejména Evropskou unií, jsou velkým tématem nadcházejícího týdne. Ten bude zároveň nejrušnějším v rámci americké výsledkové sezóny, svá čísla odhalí mimo jiné Apple, Amazon nebo Meta Platforms. O pozornost si řeknou také centrální banky, které rozhodnou o měnové politice (Fed, Bank of Japan), a z makrodat zaujmou v USA odhad vývoje HDP, červencová zpráva z trhu práce, index výdajů na osobní spotřebu a finální průmyslový index nákupních manažerů. Ten vyjde i jinde ve světě včetně Česka, dále pak zaujmou údaje o vývoji HDP a inflace v Evropě.

Ohlédnutí

Hlavními tématy uplynulého týdne byly pokračující výsledková sezóna, spekulace ohledně budoucího vývoje sazeb a tradičně také cla a obchodní dohody USA s dalšími zeměmi.

Výsledková sezóna v Americe zatím vyznívá celkově příznivě, když ze zhruba třetiny firem z indexu S&P 500, které již oznámily svá čísla, jich na úrovni zisku překonalo odhady 83 %, nejvíce za čtyři roky. U řady firem nicméně po oznámení výsledků dochází k poklesu cen akcií (General Motors, Lockheed Martin, Intel a další), které jsou zpravidla reakcí na velice opatrné výhledy. Z největších společností zatím příjemně překvapila třeba mateřská firma Googlu, zklamala naopak Tesla.

V Evropě se k výsledkové sezóně připojily mimo jiné automobilky Volkswagen a Stellantis a dále firmy jako Puma nebo LVMH. Investory pozitivně překvapily Volkswagen, UniCredit, Deutsche Bank a LVMH, akcie Pumy naopak v reakci na výsledky přišly téměř o pětinu hodnoty.

Optimismus vyvolala zpráva o uzavření obchodní dohody USA s Japonskem. Již tento víkend Donald Trump má jednat s Ursulou von der Leyenovou o dohodě Spojených států s Evropskou unií. Trump navíc ve čtvrtek navštívil Fed, a navzdory několika kontroverzím při společném mediálním brífinku s Jeromem Powellem následně prohlásil, že netrvá na odvolání předsedy Fedu. V pátek pak zopakoval, že doufá v brzké obnovení poklesu sazeb v USA.

V Evropě se pozornost soustředila na zasedání Evropské centrální banky. Ta ponechala sazby beze změny a potvrdila výhled pomalého tempa snižování úroků v průběhu zbytku roku.

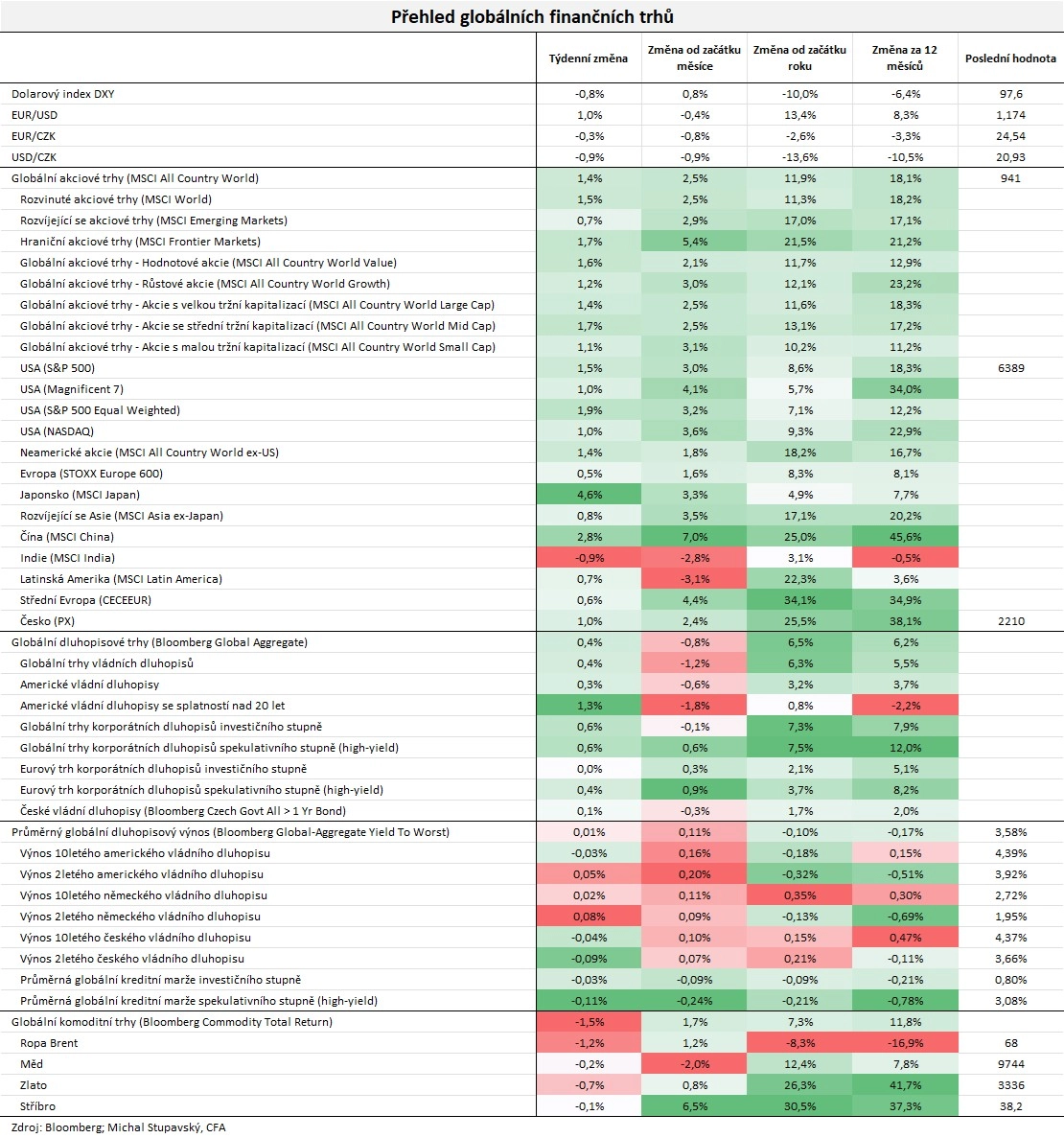

Celkově za týden americké akciové indexy vzrostly o zhruba procento, přičemž S&P 500 a Nasdaq Composite posunuly historická maxima. Dow k němu ve čtvrtek chyběly necelé čtyři body, index akcií menších firem Russell 2000 má k rekordu ještě daleko (Dow +1,26 %, S&P 500 +1,46 %, Nasdaq Composite +1,02 %, Russell 2000 +0,94 %). Západoevropské indexy zakončily týden smíšeně (panevropský STOXX Europe 600 +0,54 %, britský FTSE 100 +1,43 %, německý DAX -0,30 %, francouzský CAC 40 +0,15 %). "Dařilo se akciím, jejich globální index MSCI All Country World stoupl o 1,4 %. Největší zisk zaznamenaly japonské akcie (MSCI Japan +4,6 %), na druhou strany mírně poklesly ceny indických akcií (MSCI India -0,9 %). Dluhopisy podle indexu Bloomberg Global Aggregate zpevnily o 0,4 %, zatímco komodity v průměru mírně ztrácely (index Bloomberg Commodity Total Return -1,5 %)," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Týden do 25. července na amerických trzích

Týden do 25. července na evropských trzích

Týden do 25. července na pražské burze

Index pražské burzy PX vzrostl na týdenní bázi počtvrté za sebou a přidal 0,96 na 2 209,65 bodu. Po korekci v předchozím týdnu se dařilo akciím Kofoly ČS (+4,12 %), když investoři zřejmě oceňují solidní výhled firmy a vysokou dividendu. Od začátku roku je titul o 35 % výše. Dařilo se i akciím Doosan Škoda Power (+3,03 %), Erste Group Bank (+2,87 %), Monety Money Bank (+0,83 %), VIG (+0,55 %) nebo ČEZ (+1,14 %). Z bank jako jediná mírně ztrácela Komerční banka (-0,10 %), ztrácely také akcie Colt CZ Group (-1,48 %), Philip Morris ČR (-0,80 %), Gevorkyanu (-1,82 %) a výrobce bezpilotních letounů Primoco UAV (-4,05 %).

Výsledkovou sezónu na pražské burze odstartovala MONETA Money Bank. Za druhé čtvrtletí oznámila čistý zisk 1,628 miliardy Kč (meziročně +15 %), tedy mírně nad odhadem 1,601 miliardy. Management na základě dosavadního vývoje zvýšil výhled zisku pro letošní rok na 6,3–6,4 miliardy Kč z dosavadních 6 miliard.

Ministerstvo obrany oznámilo, že koupí ruční zbraně a příslušenství od společnosti Česká zbrojovka ze skupiny Colt CZ Group v hodnotě až 4,26 miliardy Kč. Zakázka bude mít podobu rámcové dohody na roky 2025–2031, která umožní zadávat jednotlivé kontrakty podle potřeb české armády. "Colt CZ počítá letos s růstem tržeb na 25 miliard Kč, splnění tohoto výhledu přitom management podmínil podepsáním několika významných kontraktů, mezi něž může patřit právě oznámená dohoda s Ministerstvem obrany," poznamenal analytik Pavel Ryska z J&T Banky.

Výhled

Pátek 1. srpna je (dalším) zásadním datem, které stanovil americký prezident Donald Trump jako deadline pro uzavření obchodních dohod USA s dalšími zeměmi. Největší pozornost se tentokrát soustředí na Evropskou unii. Situaci ale výrazně komplikuje i nové kolo jednání USA s Čínou, které má proběhnout v pondělí a úterý ve Stockholmu a může výrazně ovlivnit i vyjednávací pozici Evropy. Podle různých zdrojů z diplomatických kruhů se sice rýsuje základní dohoda USA s EU založená na 15% celní sazbě, Donald Trump ale v pátek ochladil očekávání slovy, že šance na uzavření dohody jsou pouze "padesát na padesát". EU má přitom v záloze balíky protiopatření, pokud by k dohodě nedošlo a začala platit vyšší, nejspíše 30% cla na evropské dovozy do Spojených států.

Napětí je cítit i na straně firem, které již pociťují dopady cel a volají po ukončení nejistoty. Mnohé snižují výhledy na zbytek roku, případně je podmiňují právě tím, jak nakonec budou vypadat obchodní vztahy USA s dalšími zeměmi. V týdnu oznamují svá kvartální čísla v Evropě mimo jiné UBS, Santander, Standard Chartered, Heineken, AstraZeneca nebo Shell, největší pozornost na sebe ale strhnou největší americké firmy jako Microsoft, Apple, Amazon, Meta Platforms nebo McDonald’s.

Na pražské burze výsledková sezóna pokračuje zprávami od Komerční banky a Erste Group Bank. "Od Komerční banky na úrovni čistého zisku očekáváme za druhé čtvrtletí výsledek 4,0 miliardy Kč (meziročně +13 %), a to díky růstu všech hlavních výnosových položek a rozpouštění dříve vytvořených opravných položek. Od Erste Group Bank čekáme jen velice mírný meziroční pokles čistého zisku (-1 %) na 840 milionů eur. Pokračující růst úrokových výnosů a výnosů z poplatků bude kompenzován relativně rychlým růstem provozních nákladů. I tak ale na základě dosavadního vývoje vidíme prostor pro zvýšení celoročního výhledu banky," uvedl Pavel Ryska z J&T Banky.

"Americký akciový index S&P 500 v pondělí poprvé v historii uzavřel nad 6 300 a v dalších dnech své zisky pouze navyšoval. Celkově vzrostl o 1,46 % a pokračuje v rekordní jízdě. Po propadu trhu od dubna do začátku února začal rychlý růst cen akcií, který pokračoval i v uplynulém týdnu. V posledních třech letech se stalo téměř pravidlem, že jsou jakékoli poklesy indexu obratem využity k nákupům a převráceny v rychlé zisky. Poslední ztrátový kalendářní rok byl 2022 a na maxima z ledna toho roku se S&P 500 vrátil až na konci roku 2024," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Na grafu indexu S&P 500 pokračují série dnů nad 20denním klouzavým průměrem a také bez minimálně 1% změny. Supporty zůstávají stejné, ten nejbližší je na 6 150 až 6 200 (nad únorovým maximem), další pak na 6 000, silně negativní by byl až případný sesun pod 5 800. Z aktuálního kurzu by to byl ale propad již o zhruba 9 %, který ale býci vzhledem k současné náladě na trhu v dohledné době nejspíše nepřipustí."

"V červenci index S&P 500 celkově přidává 2,96 % a za posledních 20 obchodních dnů hned 11krát uzavřel na novém rekordu. Překoupený trh se tak posouvá jen malými krůčky vzhůru, momentum vyprchává a je možné, že index alespoň mírně zkoriguje. V příštím týdnu oznamuje výsledky řada významných firem v čele s Microsoftem, Applem, Amazonem a Meta Platforms. Právě jejich čísla a komentáře mají potenciál ovlivnit náladu na celém trhu. V pátek pak končí lhůta pro jednání o obchodních dohodách jednotlivých zemí se Spojenými státy. Na současných úrovních cen akcií může stačit i menší impulz, aby se spustila korekce. A historicky je srpen pro trhy méně úspěšný než červenec," připomněl na závěr Košťál.

StockCharts, Investiční web

Náladu na akciovém trhu mohou silně ovlivnit také další kroky americké centrální banky. Ta by měla v červenci podle odhadů analytiků i finančního trhu ponechat základní úrokovou sazbu na 4,25–4,50 %. Jerome Powell dal opakovaně najevo, že kvůli nejistotě vyvolávané celní politikou USA Fed nebude se snižováním sazeb spěchat. "Fed ponechá sazby beze změny, trh čeká první snížení úroků v září. Zasedají také centrální bankéři v Japonsku, kde se také nečeká změna měnové politiky, někteří členové rady ale budou pravděpodobně volat po zvýšení sazeb," uvedl analytik Tomáš Babušík z F.X.C.G.

Makroekonomický kalendář

O tom, jak je na tom ekonomika na obou stranách Atlantiku, naznačí v polovině prázdnin více důležitá makrodata. V USA budou zveřejněny odhad vývoje HDP za druhé čtvrtletí, červencové údaje o tvorbě pracovních míst a také průmyslový index nákupních manažerů a index spotřebitelské důvěry Michiganské univerzity. Sledovaný bude také index výdajů na osobní spotřebu (PCE inflace).

V Evropě budou ve středu odhaleny první odhady vývoje ekonomiky v eurozóně a zvlášť ve Francii, Španělsku, Německu a Itálii. Ve čtvrtek pak vyjdou indexy spotřebitelských cen ve Francii a Německu a v pátek první odhad za celou eurozónu. V Evropě včetně Česka i v dalších zemích (Čína, Indie nebo Austrálie) pak na konci týdne budou sledované také indexy nákupních manažerů ve zpracovatelském sektoru.

Aktuality