Americké akcie: Jaký vývoj čekají čeští tržní profesionálové?

Americké akcie se zkraje června vrátily téměř na historická maxima (indexy technologických firem je dokonce překonaly), evropské trhy je začaly v posledních dnech dohánět. Jde o býčí past, nebo je koronavirová krize z hlediska akcií minulostí? Na to jsme se zeptali českých tržních expertů. Doplňující otázka pak mířila na výsledkovou sezónu za druhé čtvrtletí a to, zda po oznámení hospodářských čísel firem čekat další poklesy cen akcií.

Anketní otázku jsme rozesílali před týdnem, tedy 8. června, kdy akciové trhy pluly na vlně optimismu. Ve čtvrtek 11. června došlo k prudkému výprodeji, a tak jsme dali osloveným expertům možnost komentáře doplnit. Někteří toho nevyužili, jiní ano.

Zkraje minulého týdne vládl ještě poměrně široký optimismus a zdálo se, že ekonomika již začíná dohánět akciový trh. Část stratégů sice varovala nad pokračujícím ignorováním hospodářských šoků ze strany investorů, index Nasdaq Composite ale i tak poprvé v historii vystoupal nad 10 000 bodů. Ostatní indexy v té době již přinejlepším stagnovaly, ve čtvrtek pak přišel prudký výprodej.

V pátek trh ztráty korigoval (historicky po prudkých propadech akcie zpravidla zpevňují), i tak se ale ukázalo, že při extrémní překoupenosti akcií stačí málo, aby investoři ochotně vybírali zisky. Pro dlouhodobý vývoj může být podstatné, jak uzavřou akcie červnové obchodování, zajímavý signál může vyslat také bankovní sektor. Navzdory prudkému oživení se pak investoři mohou spálit v případě sázky na americké aerolinie.

Ronald Schubert (WOOD & Company)

Ceny amerických akcií dále porostou a trh vzroste na nová maxima. Minimální úrokové sazby a pumpování peněz do ekonomiky budou dále podporovat trh. Pandemie koronaviru a s ní související opatření navíc přispěly k zefektivnění (některých) firem, prostředí se vyčistilo, a proto lze očekávat, že lídři odvětví budou vydělávat ještě více.

Propady po oznámení výsledků firem za druhý kvartál nečekám, a pokud by přišly, tak nikoli výrazné. Meziročně výrazně slabší čísla již trh delší dobu předpokládá.

Radim Dohnal (Capitalinked.com)

Krátkodobě jde o býčí past, během 12 měsíců ovšem budou akcie 10-20 % nad současnými úrovněmi.

Během výsledkové sezóny za druhé čtvrtletí čekáme korekci o 5-15 % z úrovní v té době. Hospodářská čísla firem budou samozřejmě špatná, jakkoli se managementy pravděpodobně budou snažit o jejich všemožné vylepšování a rozkládání ztrát do více kvartálů. Investorům to ale bude vadit jen krátce, opět totiž převáží faktor uvolněné měnové politiky a očekávání rychlého oživení hospodářství.

Jaroslav Brychta (X-Trade Brokers)

Z hlediska aktuálních valuací a forwardového P/E americký trh jako býčí past působit může. Problém je v tom, že současnou rally podporují masivní monetární a fiskální opatření, která hned tak neodezní. Především centrální banky se rozhodly, že zaplaví trh likviditou a pokles cen finančních aktiv zkrátka nedopustí. Aktuální valuace (nejen) akcií jsou toho výsledkem.

Pokud jde o výsledky za druhý kvartál, je za současné situace samozřejmě složité cokoli předpovídat. Probíhající čtvrtletí bude drsné jak pro firmy, tak pro ekonomiku jako celek. Vývoj akciového trhu ale bude vyplývat především z toho, jak rychle se začne obnovovat poptávka v důsledku postupného otevírání ekonomiky, a také z toho, zda a v jaké míře se bude pracovat s možností druhé vlny pandemie koronaviru. Samotné firemní výsledky tedy katalyzátorem další vlny výprodejů nebudou.

Pavel Ryska (J&T Banka)

Bezprostřední dopady pandemie koronaviru odeznívají, což po několik týdnů pomáhalo mimořádně pozitivní náladě na akciovém trhu. Takový sentiment by navíc nenastal, kdyby americká centrální banka nezačala do systému dodávat peníze skrze bezprecedentně masivní odkupy dluhopisů. Myslím si ale, že dlouhodobější dopady jarního uzavření ekonomik se teprve začnou vyjevovat. Řada firem byla nucena začít šetřit, tedy omezovat investice a propouštět zaměstnance (nebo alespoň omezit růst jejich platů). To se s určitým zpožděním projeví v nižší poptávce po zbytných výrobcích a službách, což pocítí jejich výrobci a poskytovatelé. A to se bude stejně tak teprve postupně propisovat do hospodaření firem, a tedy i do cen jejich akcií.

Výsledková sezóna za druhý kvartál nebude podle mě zásadní samotnými čísly. Ta zřejmě u řady firem ukážou na prudký propad hospodaření, s tím ale trh již počítá. Zajímavější bude, co managementy společností sdělí k výhledu na druhé pololetí. Současné úrovně cen akcií odrážejí očekávání rychlého oživení ekonomiky ve tvaru "V". Pokud by se ukázalo, že firmy tak rychlou obnovu aktivity nečekají, akciový trh by mohl vystřízlivět.

Štěpán Hájek (Purple Trading)

Akcie bývají zhruba o půl roku napřed oproti ekonomice. Na jejich schopnost "předpovídat" vývoj hospodářství ale není možné spoléhat. Prudký růst od konce března, živený hlavně penězi od Fedu, nepochybně na americkém trhu nafoukl bublinu. Neznamená to ale, že tato bublina (celá) splaskne. Mimořádně vstřícná měnová a fiskální politika akciový trh podrží, na což část investorů spoléhá. O býčí past podle mě nejde, vše ale stojí a padá s investory a jejich ochotou dále vkládat peníze do akcií.

Tuto ochotu pravděpodobně neovlivní hospodářská čísla firem za druhé čtvrtletí. Obecně se totiž čeká, že výsledky budou špatné. Investory budou více zajímat další kvartály, pro které nyní trh již čeká výrazné oživení, a roli mohou sehrát také data z amerického pracovního trhu. Ta květnová sice trh nadchla, vyšlo ale najevo, že tak docela neodpovídala realitě.

Petr Lajsek (Colosseum)

Dopady pandemie koronaviru na akciové trhy budou cítit ještě dlouho. To, že investoři několik měsíců doslova ignorovali stav ekonomiky, neznamená, že se toto téma nakonec neprosadí. Makroekonomické prostředí přitom nepůsobí zrovna zdravě. Nezaměstnanost prudce narostla, takže lidem budou postupně docházet peníze na spotřebu i na splácení půjček. Na to doplatí banky, kterým navíc nesvědčí prostředí nízkých úrokových sazeb. Celková ekonomická aktivita tedy ochladla a data o HDP budou letos globálně mimořádně nepříznivá. Vedle toho opět roste napětí ve vztazích USA a Číny a Amerika má za sebou dva týdny násilných protestů, které budou v datech o ekonomické aktivitě také cítit. Ani tyto faktory nemusejí spustit výraznější výprodeje, trhy nicméně v současnosti nelze označit za zdravé. V příštích měsících lze tedy minimálně předpokládat další vlnu větší volatility.

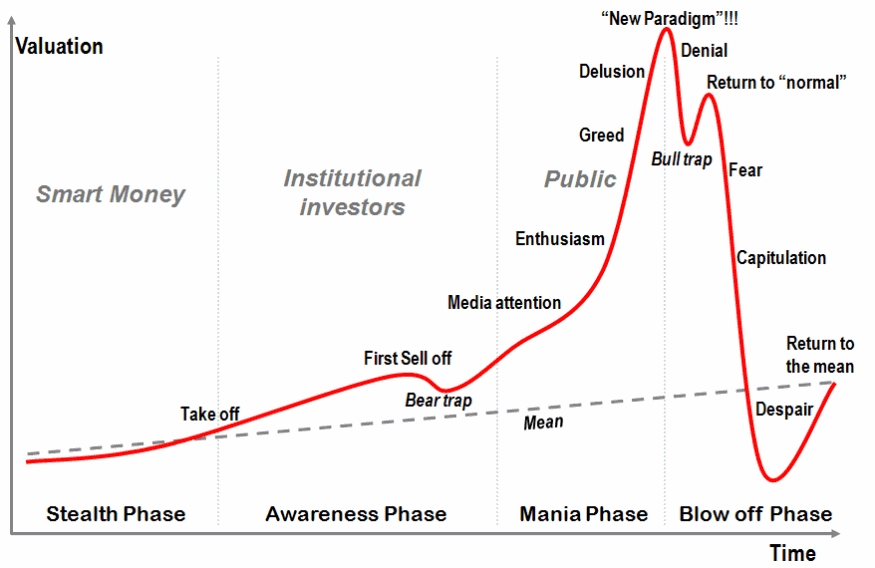

Doplnění po propadu na akciových trzích 11. června: Čtvrtek potvrdil, že volatilita a další propady mohou přijít. Situace na trzích nyní může trochu připomínat křivku anatomie krizí posledních dekád. Před čtvrtečním propadem jsme se mohli nacházet ve fázi návratu k "normálu", ve které investoři získají pocit, že je krize minulostí, a ceny akcií proto začnou růst. Ve čtvrtek ale dobrá nálada vzala zasvé a není vyloučeno, že může přijít další a hlubší pád, podobně jako v letech 2001 a 2008. Koronavirus zasáhl prakticky všechna odvětví, zejména pak automobilky, letecký průmysl, restaurace a cestovní ruch. I přes postupné uvolňování restrikcí v ekonomice lze očekávat, že tyto sektory budou zasaženy po několik příštích měsíců, možná i let.

Jean-Paul Rodrigue - křivka průběhu krize na trhu

Hospodářské výsledky za druhý kvartál budou ostře sledované. Některé společnosti již oznámily, že se pandemie koronaviru do jejich čísel naplno promítne až v druhém čtvrtletí. To by nicméně mohlo vytvořit nové nákupní příležitosti na akciovém trhu. Investorům, kteří rally od konce března zmeškali, by se tedy mohlo vyplatit počkat na druhou polovinu července.

Aktualita pro rok 2026

Aktuality