Burzovní kalendář (6. 10. – 10. 10. 2025)

V centru pozornosti zůstane shutdown v USA, který kromě jiného ohrožuje zveřejňování zpráv o obchodní bilanci, počtu žádostí o podporu a dalších. Fed by měl zveřejnit zápis ze zářijového zasedání a Michiganská univerzita spotřebitelskou důvěru. Zápis z posledního zasedání vydá i ECB, z makrodat zaujmou průmyslová výroba nebo obchodní bilance v Německu a maloobchodní tržby v eurozóně. V Česku vyjde série statistik (inflace, obchodní bilance, maloobchod, nezaměstnanost).

To hlavní z uplynulého týdne v jedné minutě podle Jana Berky z Portu

Ohlédnutí

Na přelomu září a října trhy sledovaly, jak se američtí zákonodárci nakonec nedohodli na prodloužení financování federálních úřadů, data z ekonomiky a postupnou eskalaci napětí mezi státy NATO a Ruskem.

V pondělí došlo ke schůzce předních amerických zákonodárců a Donalda Trumpa v Bílém domě o navýšení rozpočtu pro federální úřady. K dohodě ale nedošlo, a tak byly od středy omezeny některé služby ne federální úrovni. Kromě jiného v důsledku toho nevyšla ani týdenní data z trhu práce a hlavně zpráva o tvorbě pracovních míst v září. Investoři ale rizika spojená se shutdownem ve zbytku týdne přešli poměrně v klidu, v USA nejde o nic neobvyklého a trh sází na to, že omezení činnosti úřadů nebude trvat dlouho. Nevydávání dat z trhu práce ale je komplikací pro výhled dalšího vývoje sazeb Fedu, který se vedle vývoje inflace orientuje právě podle dění na pracovním trhu.

Investoři také sledují geopolitické faktory, vedle dění v Gaze to je samozřejmě hlavně Ukrajina. "Sektor evropských zbrojařů na další nutnost dovybavení evropských armád a na ruské provokace (narušení vzdušného prostoru několika evropských zemí) reagoval pozitivně a zaznamenal i na pozadí nových zakázek nová historická maxima," uvedl analytik Milan Vaníček z J&T Banky.

Na trzích celkově v týdnu převažovala pozitivní nálada a všechny hlavní americké akciové indexy v týdnu vylepšily historická maxima. To samé platilo o zlatě a během víkendu také o bitcoinu. "Sentiment na akciovém trhu zlepšují hlavně významné dohody o investicích v rámci velkých firem spojených s tématem umělé inteligence (OpenAI, NVIDIA, SK Hynix, Samsung, CoreWeave a dalších)," připomněl Vaníček. Také zaujaly některé nové akvizice (Berkshire Hathaway kupuje OxyChem, Electronic Arts bude stažena z burzy) nebo třeba růst prodejů Tesly, jejíž akcie se v září zařadily mezi největší burzovní hvězdy.

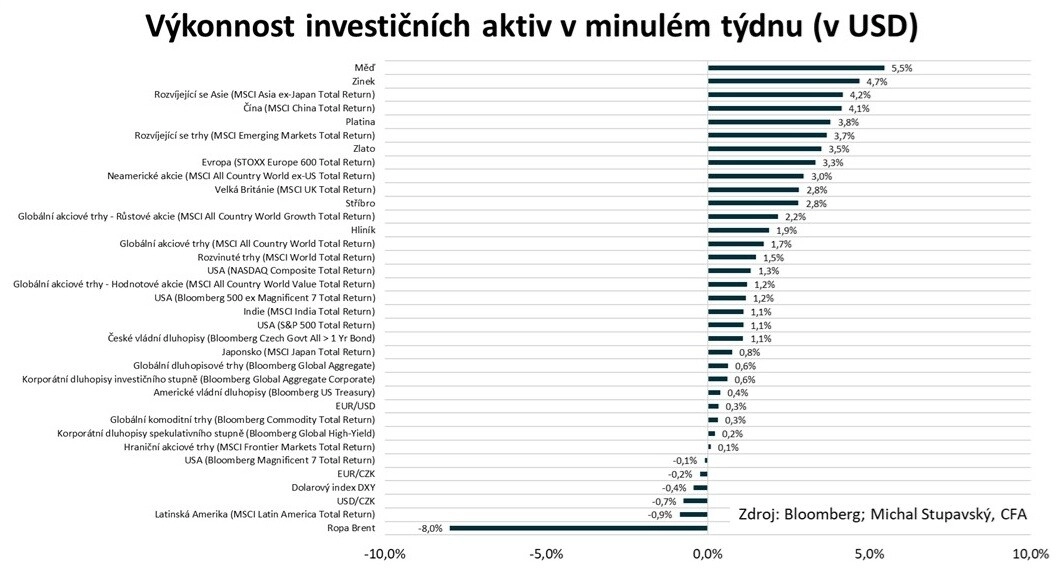

Celkově akciové indexy v USA vzrostly (Dow +1,10 %, S&P 500 +1,09 %, Nasdaq Composite +1,32 %). Dařilo se také akciím v Evropě (panevropský index STOXX Europe 600 +2,86 %, britský FTSE 100 +2,22 %, německý DAX +2,69 %, francouzský CAC 40 +2,68 %). "Nejlepší výkonnost (v amerických dolarech) předvedly měď (+5,5 %), zinek (+4,7 %) a rozvíjející se Asie (MSCI Asia ex-Japan Total Return +4,2 %), nejhorší naopak ropa Brent (-8,0 %), Latinská Amerika (MSCI Latin America -0,9 %) a právě dolar vůči české koruně (-0,7 %). Na dluhopisovém trhu nedošlo k zásadním pohybům výnosů, průměrný globální dluhopisový výnos do doby splatnosti (Bloomberg Global Aggregate Yield to Worst) poklesl o 4 bazické body na 3,46 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Týden do 3. října na amerických trzích

Týden do 3. října na evropských trzích

Týden do 3. října na pražské burze

Index pražské burzy PX následoval celkově pozitivní náladu na trzích a přidal 1,63 % na rekordních 2 368,78 bodu. Největší zhodnocení si připsaly akcie Erste Group Bank (+3,1 %), a to navzdory celkově střídmější náladě v evropském finančním sektoru. Důvodem může podle Vaníčka být stabilizace po dřívějším vybírání zisků po oznámení plánu Polska na zvýšení daní právnických osob pro bankovní sektor. Nejhlubší pokles zaznamenaly akcie Photon Energy (-3,8 %), a to bez konkrétních zpráv.

Tabáková společnost Philip Morris ČR oznámila hospodářské výsledky za první pololetí. Tržby byly v souladu s odhady, provozní i čistý zisk ale za očekáváními analytiků zaostaly. "Hlavním důvodem byly jednak nižší objemy prodaných cigaret, na kterých společnost realizuje zpravidla vyšší ziskovou marži, vyšší než námi očekávané náklady, jednak realizace investic v rámci nedávno oznámených plánů na posílení pozice společnosti v rámci výroby a prodeje nikotinových produktů. Výrazně nižší čistý zisk může indikovat slabší dividendu," zmínil Vaníček.

Společnost Colt CZ Group oznámila, že Jan Drahota s účinností k 30. září odstoupil z funkce předsedy a člena představenstva. Od 1. října byl nově zvolen členem a předsedou dozorčí rady společnosti. Dosavadní předseda dozorčí rady David Aguilar se stal jejím místopředsedou a dosavadní místopředseda a většinový akcionář René Holeček zůstane prostým členem dozorčí rady. Drahota uvedl, že chce v nové funkci dohlížet na rozvoj skupiny a přispět k jejímu dalšímu růstu a posilování pozice na globálním trhu. S oznámenou změnou nedochází ke změně na postu generálního ředitele Colt CZ Group, na této pozici už na začátku roku Drahotu vystřídal Radek Musil. Společnost uvedla, že ze současných členů představenstva bude zvolen jeho nový předseda na nadcházejícím zasedání. Titul zakončil týden silnější o dvě procenta.

V České republice byly hlavním tématem volby do Poslanecké sněmovny. Ty vyhrálo hnutí ANO, které by mělo sestavit příští vládu s podporou nebo účastí SPD a Motoristů sobě. "Výsledky voleb mohou mít důsledky pro obchodování jednotlivých titulů na pražské burze. Dosluhující a nastupující vládní tábor se například neshodnou v otázce zestátnění společnosti ČEZ, některé politické subjekty pak před volbami hovořily třeba o výraznějším zdanění bank. Obecně pak výsledek voleb může pro zahraniční investory krátkodobě mírně vychýlit pohled na Českou republiku z hlediska bezpečnosti a spolehlivosti investic nebo fiskální zodpovědnosti, což se teoreticky může projevit krátkodobým oslabením české koruny, případně nárůstem výnosů státních dluhopisů. Historicky je dopad českých voleb na finanční trhy spíše malý," dodal Milan Vaníček z J&T Banky.

Výhled

Příští týden by mohl být relativně chudší na významnější kurzotvorné faktory. Investoři budou sledovat, zda se uvolní napětí v USA ohledně financování federální vlády, a tedy dojde k znovuotevření některých federálních úřadů. "Absence důležitých dat, například měsíčních statistik z amerického trhu práce, investory znervózňuje a komplikuje dotváření očekávání ohledně vývoje měnové politiky," zmínil Vaníček.

Ostrý start výsledkové sezóny za třetí čtvrtletí čeká Wall Street až za týden. Do té doby ale oznámí svá čísla například Delta Air Lines, PepsiCo nebo BlackRock. Výhledy analytiků jsou poměrně pozitivní, meziročně se v rámci indexu S&P 500 čeká růst zisku na akcii o zhruba osm procent.

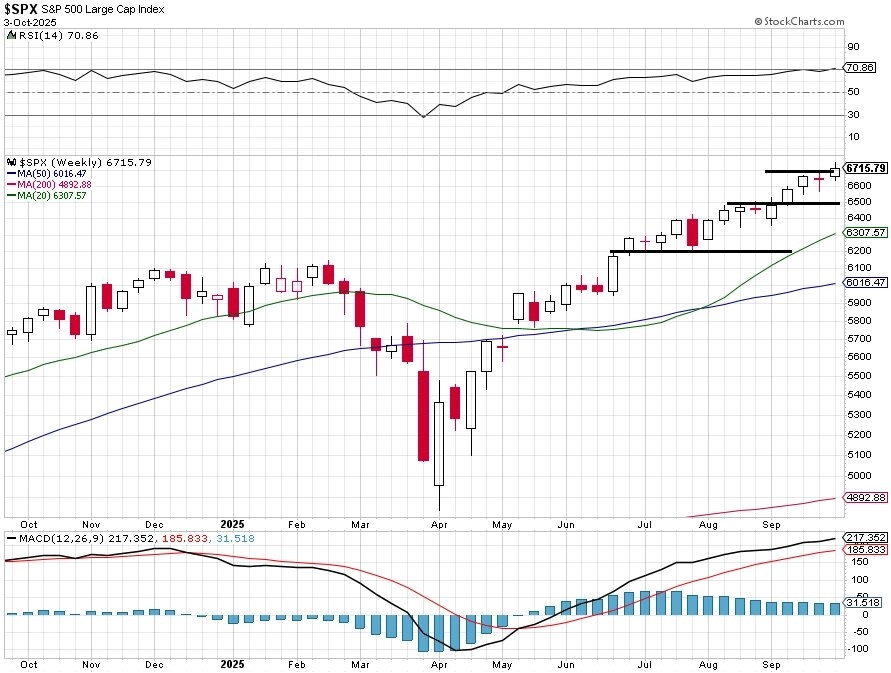

"Od středy je ve Spojených státech vládní shutdown, na akciový trh to ale zatím nemá výraznější vliv, protože obchodníci sázejí na to, že výpadek financování vládních úřadů a agentur nebude trvat dlouho. Akciový index S&P 500 několikrát posunul historické maximum a za týden vzrostl o 1,09 %. Jeho graf je v býčím nastavení a růstovém trendu. V týdnu poprvé prorazil nad 6 700 a nad touto kulatou hladinou také uzavřel. Nejbližší support je na 6 560, důležitá podpora je ale až okolo 6 500. Jde o někdejší rezistenci, kterou index několikrát testoval a po její změně na support proběhlo to samé v opačném směru. Další podpora je až na 6 200," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 od května na měsíční bázi pouze roste, v srpnu a září tak trh rezolutně odmítl historicky slabou sezónnost. Od začátku roku trh přidává 14 % a jarní výprodeje pod vlajkou 'Sell America' jsou zapomenuty. Uvidíme, zda naopak závěr roku sezónní vzorce naplní, a bude tedy pro trh pozitivní. Omezení činnosti vládních agentur a ministerstev má za následek mimo jiné to, že nevycházejí některá důležitá makrodata. Ta přitom mohou chybět Fedu při jeho říjnovém rozhodování o nastavení sazeb. Rizikem je i možnost, že prezident Donald Trump využije situace a z některých úřadů bude chtít úředníky propustit nadobro," doplnil Košťál.

StockCharts, Investiční web

Za makrodat zaujmou v pondělí maloobchodní tržby v eurozóně, v úterý německé tovární objednávky a francouzská obchodní bilance a ve středu německá průmyslová výroba a zápis ze zářijového zasedání Fedu. Ve čtvrtek zaujmou německá obchodní bilance a zápis ze zasedání ECB a na konci týdne bude sledovaná spotřebitelská důvěra v USA podle průzkumu Michiganské univerzity. V USA by jinak měly vyjít mimo jiné obchodní bilance nebo týdenní počty žádostí o podporu v nezaměstnanosti, ale tato data v současnosti nemá kdo zpracovávat kvůli shutdownu.

V České republice v pondělí vyjde předběžná zpráva o spotřebitelské inflaci a v pátek její finální verze. Nečeká se výrazný pohyb ani jedním směrem od srpnové hodnoty (2,5 % meziročně). V úterý a ve středu budou zveřejněna data z O průmyslové a stavební výrobě, nezaměstnanosti a maloobchodních tržbách.

V týdnu také veřejně vystoupí řada představitelů Fedu a ECB (mimo jiné Bostic, Kashkari, Bowmanová, Barr, Miran, Powell, Lagardeová, Lane). Jakkoli se inflační dění může jevit jako poměrně přehledné, vyjádření guvernérů centrálních bank ke stavu ekonomiky mohou být v prostředí absence některých významných makroekonomických zpráv vnímána trhem citlivěji, než je běžné.

"Globální finanční trhy budou pravděpodobně ve vleku politiky. Ve Spojených státech nebylo dosaženo dohody o navýšení dluhového stropu. Zveřejňování dat z tamní ekonomiky federálními agenturami je v důsledku toho od poloviny uplynulého týdne pozastaveno. Zajímavé bude sledovat zejména vystoupení představitelů Fedu, kterým by v případě delšího shutdownu mohla na zasedání koncem října chybět data o kondici americké ekonomiky. Čím déle navíc bude uzavření federálních úřadů trvat, tím větší je riziko, že se to (podobně jako na přelomu let 2018 a 2019) alespoň dočasně negativně podepíše na výkonu ekonomiky. Politická nejistota nadále převládá i ve Francii, kde by mohla nová vláda premiéra Lecornua brzy čelit hlasování o nedůvěře. Korunoví investoři budou sledovat povolební vyjednávání v ČR. Pro trh se státními dluhopisy mohou být důležitá vyjádření vítězných stran ohledně přepracování rozpočtu na příští rok. Z domácích dat je pak v týdnu klíčová zářijová inflace," potvrdil ekonom Jaromír Gec z Komerční banky hlavní faktory, které bude dobré v týdnu sledovat.

Aktuality