Burzovní kalendář (2. 2. – 6. 2.): Zasedání ECB a ČNB, americká nezaměstnanost a výsledky Alphabetu, Monety a KB

Na začátku února budou trhy navazovat na divoký vývoj cen drahých kovů, pokračující oslabování dolaru a smíšený vývoj na trhu s akciemi. Investoři budou dále zvažovat, co by pro měnovou politiku znamenal výběr Kevina Warshe do čela Fedu. Od ECB, Bank of England ani ČNB se v únoru změna sazeb nečeká. Pokračuje výsledková sezóna, do které se vedle firem jako Alphabet, Amazon, AMD, Palantir nebo Shell zapojí také MONETA Money Bank a Komerční banka. Vyjde řada důležitých makrodat v čele s nezaměstnaností v USA, PMI a v Česku předběžnou inflační zprávou.

Ohlédnutí

Poslední lednový týden se nesl ve znamení zasedání FOMC, čekání na jméno nominanta na pozici jeho příštího předsedy, výsledkové sezóny, geopolitiky (Ukrajina, Írán) a volatilního vývoje cen drahých kovů.

Americká centrální banka v lednu sazby nezměnila a naznačila opatrnější přístup k jejich dalšímu snižování. Jerome Powell uvedl, že nejprve musí inflace klesnout na 2% cíl banky. Guvernéři poukázali na zlepšení kondice americké ekonomiky. Růst zaměstnanosti sice podle Fedu zůstává nízký, míra nezaměstnanosti se ale stabilizuje.

Podstatně zajímavější než zasedání FOMC bylo páteční oznámení Donalda Trumpa, že na post předsedy Fedu navrhuje Kevina Warshe. Ten byl během svého působení ve Fedu během finanční krize zastáncem kontroly inflace a vyšších úrokových sazeb, až v poslední době se jeho názory více stáčejí k umírněnějšímu postoji. Zároveň nejde o jednoznačného člena holubičího tábora, jakkoli Trump dosavadní vedení Fedu kritizuje za příliš přísnou měnovou politiku.

Už v době, kdy trh začal považovat za pravděpodobné, že Trump vybere právě Warshe, začala prudká korekce na trhu s drahými kovy. Ty přitom v týdnu dále posouvaly historická maxima (zlato nad 5 600 USD za trojskou unci, stříbro nad 120 USD za unci). Stříbro v pátek nakonec zlevnilo o extrémních 27 %, zlato bezmála o 10 % a platina o 17 %, nejvíce v historii. Taková volatilita je důkazem toho, že předchozí růst akcelerovaly spekulativní peníze, nikoli kapitál hledající bezpečná tržní útočiště.

Tím už přes rok není ani americký dolar. Ten poprvé od roku 2021 oslabil nad 1,20 EUR/USD. Na hodnotu americké měny doléhá špatná spotřebitelská nálada v USA, Trumpovo celní vyhrožování, fiskální situace USA (o víkendu začal další shutdown, čeká se ale jeho rychlý konec, protože v Senátu už došlo k dohodě) a odklon od dolaru v rámci devizových rezerv centrálních bank ve světě.

Dolaru nepomohl ani sám Trump, když jeho oslabování označil za skvělé a obavy z pokračujícího poklesu kurzu měny bagatelizoval. "Silné euro je skvělou zprávou pro evropské importéry, ale horší zprávou pro export, který kvůli silné měně ztrácí konkurenceschopnost na světových trzích," upozornil Martin Luňáček z investiční robo-advisory platformy Portu.

Velkou pozornost (včetně výrazných pohybů cen konkrétních akcií) na sebe v týdnu strhla výsledková sezóna. Pozitivně překvapily například Meta Platforms, Samsung, AT&T nebo Apple (byť ten na burze následně oslabil), výrazně negativně naopak investoři reagovali na čísla firem jako Microsoft nebo UnitedHealth. V Evropě potěšily výsledky ASML Holding.

V první polovině týdne se dařilo americkému akciovému trhu a index S&P 500 poprvé v historii překročil hladinu 7 000 bodů. Investoři nadále sázejí na AI a mají důvěru v americkou ekonomiku a ziskovost firem. I přes výrazné zhoršení nálady v druhé polovině týdne (a velký vliv propadu cen akcií Microsoftu) americké indexy zakončily týden bez velkých změn (Dow -0,42 %, S&P 500 +0,34 %, Nasdaq Composite -0,17 %). Smíšeně zakončila týden také akciová západní Evropa (panevropský index STOXX Europe 600 +0,44 %, britský FTSE 100 +0,79 %, německý DAX -1,45 %, francouzský CAC 40 -0,20 %).

Týden do 30. ledna na amerických trzích

Týden do 30. ledna na evropských trzích

Týden do 30. ledna na pražské burze

Index pražské burzy PX si připsal 1,63 % na 2 763,26 bodu. Hvězdou byly akcie Colt CZ Group (+4,91 %). Mohlo jít o reakci na IPO společnosti CSG, případně na výborné oznamované výsledky společností ze sektoru obrany. Dařilo se také VIG (+3,20 %), Monetě Money Bank (+3,00 %), Erste Group Bank (+2,25 %) a Komerční bance (+1,30 %). Zpevnily také akcie Philip Morris ČR (+0,75 %) a Doosan Škoda Power (+1,42 %).

Oslabily naopak ČEZ (-1,75 %) a lehce také Kofola ČS (-0,21 %), která zkraje týdne oznámila akvizici v Latinské Americe. Cenné papíry Gevorkyanu odevzdaly 0,83 % a výrazně zkorigovaly akcie Primoco UAV (-5,22 %). Akcie CSG na pražském Free Marketu odepsaly 4,80 %. IPO CSG na amsterdamské burze se stalo největším primárním úpisem zbrojařské společnosti vůbec a největším úpisem v Evropě od IPO Porsche v roce 2022.

Výhled

V příštím týdnu se ve středu a ve čtvrtek má jednat v Abú Zabí o podmínkách ukončení nebo alespoň zastavení bojů na Ukrajině. Výsledek rozhovorů může ovlivnit míru geopolitického napětí, a to včetně dopadu na trhy. Obecně posun situace směrem k míru může dolehnout na akcie zbrojařských firem v USA. V rámci geopolitiky bude také sledovaný vývoj dění okolo Íránu, kde USA opakovaně varovaly před možným zásahem v zemi po vlně násilně potlačovaných protestů proti režimu.

Vedle toho bude trhy zajímat, zda se v americkém Kongresu podaří rychle zažehnat další započatý shutdown. Sněmovna reprezentantů má o dohodě schválené Senátem jednat hned v pondělí.

Zasedají centrální banky v eurozóně, Británii nebo Polsku. Změna sazeb se ale ani v jednom případě nečeká. To samé platí v případě České národní banky. Ve čtvrtek, kdy bankovní rada rozhodne, sice Český statistický úřad zveřejní předběžnou zprávu o lednové inflaci, kde se čeká pokles pod 2% cíl ČNB, za zvolněním růstu cen ale mají být položky, které banka nepovažuje za tak podstatné.

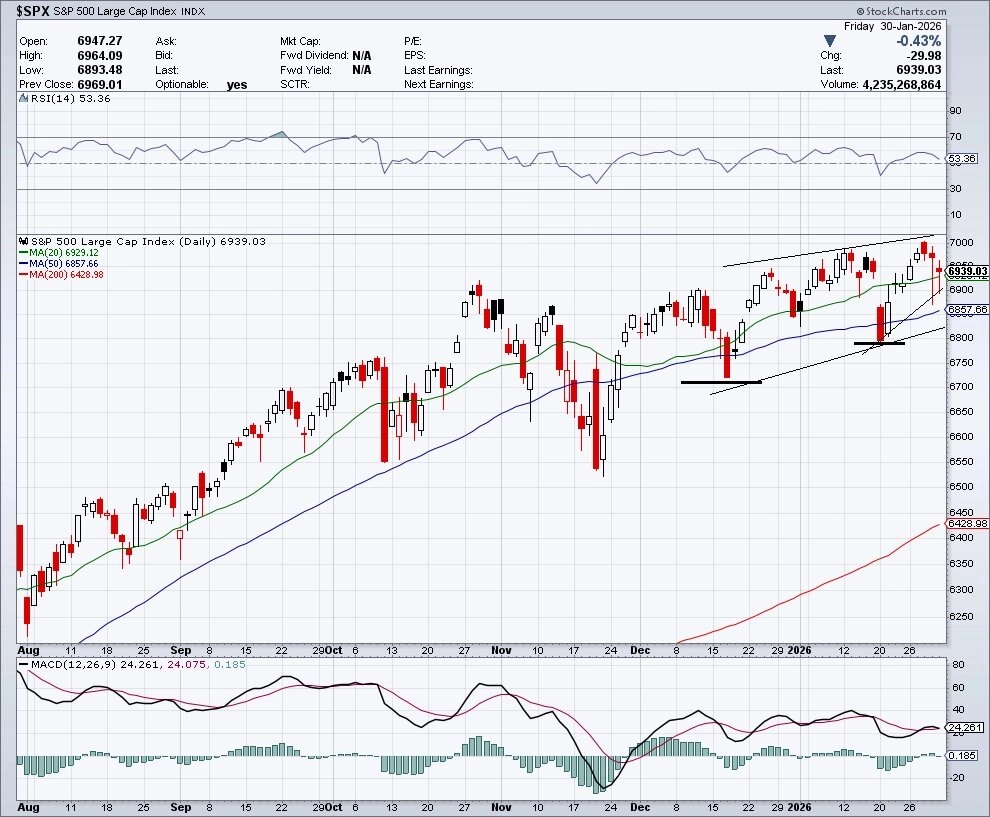

Americký akciový index S&P 500 minulý týden udržel mírný zisk a za měsíc si připsal 1,37 %. Už zhruba dva měsíce se drží v úzkém pásmu 6 700 až 7 000, pullbacky byly v tomto období jen mírné. Prudší sesun nastal pouze v polovině ledna kvůli nervozitě okolo Grónska a hrozbě nových cel, i tento pokles byl ale rychle smazán a vepsal do denního grafu hladinu podpory okolo 6 800. Další, silnější support je na prosincovém minimu okolo 6 720 bodů. Až sestup pod tuto úroveň by dostal do hry medvědí scénář.

StockCharts, Investiční web

Začíná sice únor, pro americké akcie v posledních deseti letech druhý nejslabší měsíc, zároveň ale lednový růst historicky slibuje dobrý akciový rok. V éře Trumpa 2.0 se ale dá na sezónní vzorce spoléhat snad ještě hůře než v "normálnějších" časech.

Impulzem pro trhy by měla být pokračující výsledková sezóna. V USA oznámí kvartální čísla přes 120 firem z indexu S&P 500 včetně Alphabetu, Amazonu, Palantiru nebo Walt Disney. V Evropě se přidají mimo jiné Shell, BNP Paribas nebo Société Générale a na pražské burze oznámí v úterý své údaje MONETA Money Bank a ve čtvrtek Komerční banka.

"Od Monety očekáváme za čtvrtý kvartál pokles čistého zisku na 1,535 miliardy Kč, za kterým je především normalizace rizikových nákladů. Za celý rok by čistý zisk měl být o 11 % vyšší (6,435 miliardy Kč), tedy lehce nad aktualizovaným výhledem managementu. Očekáváme hrubou dividendu 11,3 Kč na akcii. Vzhledem k současným rekordním úrovním ceny akcií banky neočekáváme, že by výsledky v souladu s odhady měly být dalším výrazným pozitivním impulzem," napsal analytik Milan Vaníček z J&T Banky.

"Komerční banka podle nás za čtvrté čtvrtletí oznámí čistý zisk 4,5 miliardy Kč (meziročně -4,0 %). Za poklesem by měly stát nižší poplatky, nedostatečné snížení provozních nákladů a standardizace opravných položek. Očekáváme hrubou dividendu 95 Kč na akcii. Ani v případě KB neočekáváme, že by čísla v souladu s očekáváním měla být výrazným růstovým faktorem vzhledem k aktuální ceně akcií. Z dlouhodobého hlediska je pro investory nadále zajímavý dividendový výnos přes 7 %," dodal Vaníček.

Makroekonomický kalendář

Vedle zasedání centrálních bank dominují ekonomickému kalendáři indexy nákupních manažerů, data o obchodní bilanci (Německo, Austrálie), inflace v eurozóně a hlavně kompletní lednová zpráva z amerického trhu práce.

Aktuality